【壓縮機(jī)網(wǎng)】工業(yè)氣體行業(yè)原材料是空氣、工業(yè)廢氣、基礎(chǔ)化學(xué)原料等,其上游行業(yè)是氣體分離及純化設(shè)備制造業(yè)、基礎(chǔ)化學(xué)原料行業(yè)、壓力容器設(shè)備制造業(yè)等……

一、工業(yè)氣體行業(yè)基本情況

1、工業(yè)氣體行業(yè)簡(jiǎn)介

工業(yè)中,把常溫常壓下呈氣態(tài)的產(chǎn)品統(tǒng)稱為工業(yè)氣體產(chǎn)品。根據(jù)制備方式和應(yīng)用領(lǐng)域的不同,工業(yè)氣體可分為大宗氣體和特種氣體,大宗氣體主要包括氧、氮、氬等空分氣體及乙炔、二氧化碳等合成氣體,特種氣體主要包括電子氣體、高純氣體和標(biāo)準(zhǔn)氣體。大宗氣體產(chǎn)銷量大,但對(duì)純度要求不高。特種氣體產(chǎn)銷量雖小,但根據(jù)不同的用途,對(duì)不同特種氣體的純度或組成、有害雜質(zhì)允許的z*高含量、產(chǎn)品的包裝貯運(yùn)等都有極其嚴(yán)格的要求,屬于高技術(shù)、高附加值產(chǎn)品。

工業(yè)氣體是現(xiàn)代工業(yè)的基礎(chǔ)原材料,在國(guó)民經(jīng)濟(jì)中有著重要的地位和作用,廣泛應(yīng)用于冶金、鋼鐵、石油、化工、電子、醫(yī)療、環(huán)保、玻璃、建材、建筑、食品、飲料、機(jī)械等國(guó)民經(jīng)濟(jì)的基礎(chǔ)行業(yè),對(duì)國(guó)民經(jīng)濟(jì)的發(fā)展有著戰(zhàn)略性的先導(dǎo)作用,因此被喻為工業(yè)的血液。

工業(yè)氣體行業(yè)的供應(yīng)模式可以分為兩大類:零售供應(yīng)和現(xiàn)場(chǎng)供應(yīng)。零售供應(yīng)模式下,供應(yīng)商通過采購(gòu)、提純、分裝等工藝加工后向客戶配送銷售瓶裝氣和液態(tài)氣;現(xiàn)場(chǎng)供應(yīng)模式下,氣體供應(yīng)商一般在客戶生產(chǎn)工廠附近修建氣體工廠,供應(yīng)商擁有并為客戶運(yùn)營(yíng)該工廠。相較于現(xiàn)場(chǎng)供應(yīng),零售供應(yīng)成本要高很多,除了氣體的價(jià)錢,客戶還需要負(fù)擔(dān)相關(guān)的包裝、分裝及配送成本。

工業(yè)氣體行業(yè)原材料是空氣、工業(yè)廢氣、基礎(chǔ)化學(xué)原料等,其上游行業(yè)是氣體分離及純化設(shè)備制造業(yè)、基礎(chǔ)化學(xué)原料行業(yè)、壓力容器設(shè)備制造業(yè)等。下游領(lǐng)域包括機(jī)械制造、冶金、化工等傳統(tǒng)行業(yè)以及電子半導(dǎo)體、光纖光纜、LED、液晶面板、食品、醫(yī)藥醫(yī)療等新興行業(yè)。

2、行業(yè)發(fā)展趨勢(shì)

(1)q*工業(yè)氣體市場(chǎng)穩(wěn)步增長(zhǎng),新興市場(chǎng)國(guó)家需求旺盛

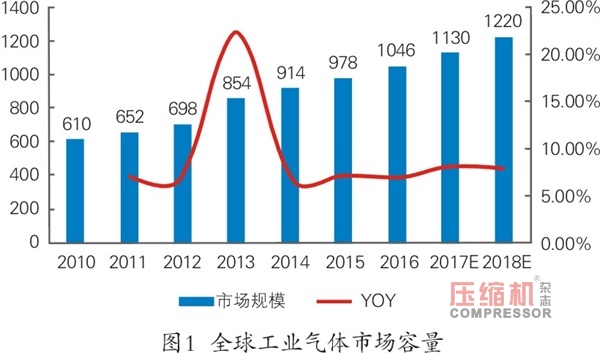

q*工業(yè)氣體市場(chǎng)近年來呈現(xiàn)穩(wěn)步增長(zhǎng)的態(tài)勢(shì),2016年q*工業(yè)氣體市場(chǎng)規(guī)模為1,046億美元。據(jù)國(guó)際貨幣基金組織發(fā)布的《世界經(jīng)濟(jì)展望》報(bào)告顯示,2017年q*經(jīng)濟(jì)增長(zhǎng)率將上升至3.5%,在活躍的金融市場(chǎng)以及制造業(yè)和貿(mào)易領(lǐng)域的周期性復(fù)蘇的支持下,新興市場(chǎng)和發(fā)展中經(jīng)濟(jì)體的經(jīng)濟(jì)活動(dòng)將顯著增強(qiáng),中國(guó)和其他許多大宗商品進(jìn)口國(guó)的經(jīng)濟(jì)增長(zhǎng)預(yù)計(jì)保持強(qiáng)勁態(tài)勢(shì)。工業(yè)氣體行業(yè)增速是q*GDP增速的2.0~2.5倍3,按照此數(shù)據(jù),2017-2018年q*工業(yè)氣體增長(zhǎng)率保守可按8%增長(zhǎng)率計(jì)算,到2018年,q*工業(yè)氣體市場(chǎng)規(guī)模可以達(dá)到1,220億美元,市場(chǎng)規(guī)模穩(wěn)步擴(kuò)大,見圖1。

工業(yè)氣體行業(yè)的發(fā)展速度在很大程度上取決于所在國(guó)家或地區(qū)的經(jīng)濟(jì)發(fā)展水平。西方發(fā)達(dá)國(guó)家由于起步早、工業(yè)基礎(chǔ)雄厚,工業(yè)氣體行業(yè)在西方已有了百年的發(fā)展歷史,q*工業(yè)氣體需求的主要市場(chǎng)仍然是北美和歐洲,但增速顯著放緩;亞太地區(qū)近年來發(fā)展很快,已成為拉動(dòng)q*市場(chǎng)增長(zhǎng)的主要引擎。以q*z*大的工業(yè)氣體供應(yīng)商--林德集團(tuán)為例,林德集團(tuán)2015年氣體業(yè)務(wù)增長(zhǎng)的主要原因在于亞太地區(qū)化工行業(yè)產(chǎn)能的進(jìn)一步提升, 其中中國(guó)和印度是現(xiàn)場(chǎng)制氣業(yè)務(wù)的主要收入增長(zhǎng)地區(qū);林德集團(tuán)2016年業(yè)務(wù)在歐洲、亞太地區(qū)收入均為負(fù)增長(zhǎng),而中國(guó)的業(yè)務(wù)仍保持3.50%收入增長(zhǎng)。

?。?)我國(guó)工業(yè)氣體行業(yè)快速發(fā)展

我國(guó)工業(yè)氣體行業(yè)在80年代末期已初具規(guī)模,到90年代后期發(fā)展迅速。2010年我國(guó)工業(yè)氣體市場(chǎng)規(guī)模達(dá)到410.38億元,比2005年的245.75億元增長(zhǎng)了66.99%,在q*市場(chǎng)占比提高到10.62%。2012年,我國(guó)工業(yè)氣體銷售收入為745億元,同比增長(zhǎng)了7.29%;2015年我國(guó)工業(yè)氣體整體銷售規(guī)模達(dá)1,000億元左右;預(yù)計(jì)到2017年,中國(guó)工業(yè)氣體年產(chǎn)值可達(dá)到1,200億元。

?。?)特種氣體品種不斷豐富

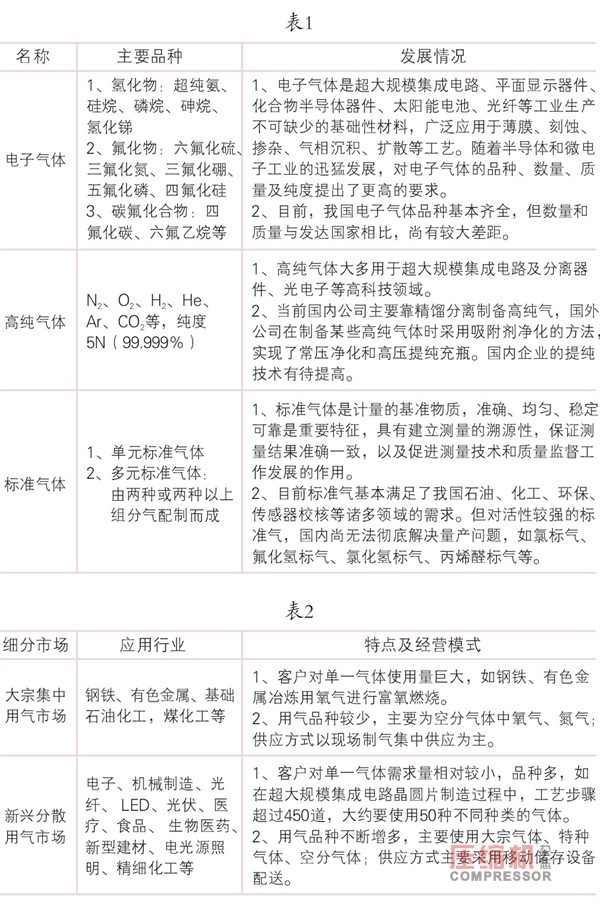

特種氣體是工業(yè)氣體中的一個(gè)新興門類,是隨著近年來國(guó)防工業(yè)、科學(xué)研究、自動(dòng)化技術(shù)、精密檢測(cè),特別是微電子技術(shù)的發(fā)展而發(fā)展起來的。近年來,隨著下游應(yīng)用領(lǐng)域的逐步擴(kuò)展,特種氣體的品種也與日俱增,據(jù)不完全統(tǒng)計(jì),現(xiàn)有單元特種氣體達(dá)260余種,特種氣體已成為高科技應(yīng)用領(lǐng)域不可缺少的基本原材料。特種氣體從應(yīng)用領(lǐng)域上分為:電子氣體、高純氣體、標(biāo)準(zhǔn)氣體。隨著非低溫氣體分離技術(shù)(吸附、膜分離)、混配技術(shù)和提純技術(shù)的發(fā)展,更多的特種氣體產(chǎn)品將逐步走向市場(chǎng),見表1。

工業(yè)氣體行業(yè)的發(fā)展速度在很大程度上取決于所在國(guó)家或地區(qū)的經(jīng)濟(jì)發(fā)展水平。西方發(fā)達(dá)國(guó)家由于起步早、工業(yè)基礎(chǔ)雄厚,工業(yè)氣體行業(yè)在西方已有了百年的發(fā)展歷史,q*工業(yè)氣體需求的主要市場(chǎng)仍然是北美和歐洲,但增速顯著放緩;亞太地區(qū)近年來發(fā)展很快,已成為拉動(dòng)q*市場(chǎng)增長(zhǎng)的主要引擎。以q*z*大的工業(yè)氣體供應(yīng)商--林德集團(tuán)為例,林德集團(tuán)2015年氣體業(yè)務(wù)增長(zhǎng)的主要原因在于亞太地區(qū)化工行業(yè)產(chǎn)能的進(jìn)一步提升, 其中中國(guó)和印度是現(xiàn)場(chǎng)制氣業(yè)務(wù)的主要收入增長(zhǎng)地區(qū);林德集團(tuán)2016年業(yè)務(wù)在歐洲、亞太地區(qū)收入均為負(fù)增長(zhǎng),而中國(guó)的業(yè)務(wù)仍保持3.50%收入增長(zhǎng)。

?。?)我國(guó)工業(yè)氣體行業(yè)快速發(fā)展

我國(guó)工業(yè)氣體行業(yè)在80年代末期已初具規(guī)模,到90年代后期發(fā)展迅速。2010年我國(guó)工業(yè)氣體市場(chǎng)規(guī)模達(dá)到410.38億元,比2005年的245.75億元增長(zhǎng)了66.99%,在q*市場(chǎng)占比提高到10.62%。2012年,我國(guó)工業(yè)氣體銷售收入為745億元,同比增長(zhǎng)了7.29%;2015年我國(guó)工業(yè)氣體整體銷售規(guī)模達(dá)1,000億元左右;預(yù)計(jì)到2017年,中國(guó)工業(yè)氣體年產(chǎn)值可達(dá)到1,200億元。

?。?)特種氣體品種不斷豐富

特種氣體是工業(yè)氣體中的一個(gè)新興門類,是隨著近年來國(guó)防工業(yè)、科學(xué)研究、自動(dòng)化技術(shù)、精密檢測(cè),特別是微電子技術(shù)的發(fā)展而發(fā)展起來的。近年來,隨著下游應(yīng)用領(lǐng)域的逐步擴(kuò)展,特種氣體的品種也與日俱增,據(jù)不完全統(tǒng)計(jì),現(xiàn)有單元特種氣體達(dá)260余種,特種氣體已成為高科技應(yīng)用領(lǐng)域不可缺少的基本原材料。特種氣體從應(yīng)用領(lǐng)域上分為:電子氣體、高純氣體、標(biāo)準(zhǔn)氣體。隨著非低溫氣體分離技術(shù)(吸附、膜分離)、混配技術(shù)和提純技術(shù)的發(fā)展,更多的特種氣體產(chǎn)品將逐步走向市場(chǎng),見表1。

?。?)氣體行業(yè)應(yīng)用領(lǐng)域從大宗集中用氣市場(chǎng)向新興分散用氣市場(chǎng)拓展

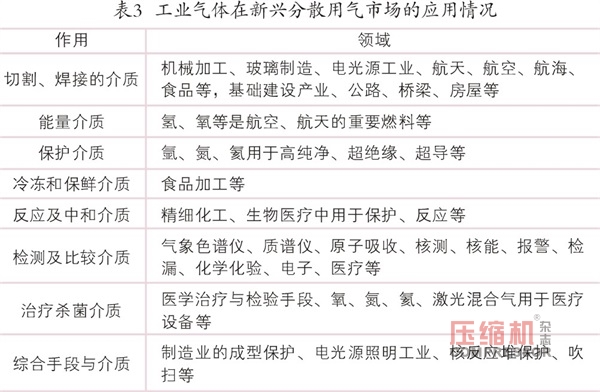

工業(yè)氣體行業(yè)按照用氣方式不同可分為傳統(tǒng)的大宗集中用氣市場(chǎng)和新興分散用氣市場(chǎng),兩大細(xì)分市場(chǎng)的特點(diǎn)及經(jīng)營(yíng)模式如表2。

目前,傳統(tǒng)大宗集中用氣市場(chǎng)規(guī)模相對(duì)較為穩(wěn)定,用氣品類也較為單一,新興分散用氣市場(chǎng)用氣數(shù)量和種類在工業(yè)氣體應(yīng)用中占比越來越高。正在崛起的新興分散用氣市場(chǎng)有:氦檢漏、建材助燃保護(hù)氣、煤礦滅火、石油開采、煤氣化和煤液化、耐火材料、食品速凍,食品氣調(diào)包裝、啤酒保鮮、光學(xué)、火箭燃料、超導(dǎo)材料、電子、半導(dǎo)體、光纖、農(nóng)業(yè)、畜牧業(yè)、漁業(yè)、廢水處理、漂白紙漿、垃圾焚燒、粉碎廢舊輪胎、建筑、氣象、文化、文物保護(hù)、體育運(yùn)動(dòng)、公安破案、醫(yī)療中的冷刀、重危病人吸氧、高壓氧治療、人體器官冷藏、麻醉及氧吧等。正在試驗(yàn)中的新興分散用氣市場(chǎng)有:固體氮,燃料電池,磁性材料,超細(xì)加工低溫粉碎,壓縮天然氣汽車,氫能汽車等。2015年,鋼鐵、化工、有色金屬以外行業(yè)對(duì)工業(yè)氣體消費(fèi)占比達(dá)到50%以上,見表3。

?。?)氣體行業(yè)應(yīng)用領(lǐng)域從大宗集中用氣市場(chǎng)向新興分散用氣市場(chǎng)拓展

工業(yè)氣體行業(yè)按照用氣方式不同可分為傳統(tǒng)的大宗集中用氣市場(chǎng)和新興分散用氣市場(chǎng),兩大細(xì)分市場(chǎng)的特點(diǎn)及經(jīng)營(yíng)模式如表2。

目前,傳統(tǒng)大宗集中用氣市場(chǎng)規(guī)模相對(duì)較為穩(wěn)定,用氣品類也較為單一,新興分散用氣市場(chǎng)用氣數(shù)量和種類在工業(yè)氣體應(yīng)用中占比越來越高。正在崛起的新興分散用氣市場(chǎng)有:氦檢漏、建材助燃保護(hù)氣、煤礦滅火、石油開采、煤氣化和煤液化、耐火材料、食品速凍,食品氣調(diào)包裝、啤酒保鮮、光學(xué)、火箭燃料、超導(dǎo)材料、電子、半導(dǎo)體、光纖、農(nóng)業(yè)、畜牧業(yè)、漁業(yè)、廢水處理、漂白紙漿、垃圾焚燒、粉碎廢舊輪胎、建筑、氣象、文化、文物保護(hù)、體育運(yùn)動(dòng)、公安破案、醫(yī)療中的冷刀、重危病人吸氧、高壓氧治療、人體器官冷藏、麻醉及氧吧等。正在試驗(yàn)中的新興分散用氣市場(chǎng)有:固體氮,燃料電池,磁性材料,超細(xì)加工低溫粉碎,壓縮天然氣汽車,氫能汽車等。2015年,鋼鐵、化工、有色金屬以外行業(yè)對(duì)工業(yè)氣體消費(fèi)占比達(dá)到50%以上,見表3。

(5)專業(yè)社會(huì)化外包占比提高

傳統(tǒng)上我國(guó)大型鋼鐵冶煉、化工企業(yè)自行建造空氣分離裝置,以滿足自身氣體需求。隨著專業(yè)化分工合作的快速發(fā)展,外包氣體供應(yīng)商可以滿足客戶對(duì)氣體種類、純度和壓力等不同需求,為其提供一站式氣體解決方案,有利于減少客戶在設(shè)備、技術(shù)、研發(fā)上的巨額投入。工業(yè)氣體逐步實(shí)現(xiàn)社會(huì)化供應(yīng),氣體企業(yè)間實(shí)現(xiàn)資源相互利用,相互調(diào)劑,防止和杜絕產(chǎn)品過剩浪費(fèi)。國(guó)內(nèi)企業(yè)尤其是民營(yíng)企業(yè)將實(shí)行地區(qū)聯(lián)合,調(diào)整產(chǎn)業(yè)結(jié)構(gòu),以氣體產(chǎn)品為紐帶,以大型專業(yè)氣體企業(yè)為主體,以氣體分裝站和中央供氣站為網(wǎng)絡(luò),組建大型企業(yè)集團(tuán)。我國(guó)工業(yè)氣體外包占比從2007年的41%提高到2010年的45%,但遠(yuǎn)低于發(fā)達(dá)國(guó)家80%的外包比例,2015年外包占比逐步提高到50%左右。

?。?)廢氣回收模式占比擴(kuò)大

目前,全世界每年向大氣排放的二氧化碳總量近 300 億噸,而利用量?jī)H為 1 億噸。二氧化碳減排和利用被稱為“永遠(yuǎn)做不完的產(chǎn)業(yè)”。國(guó)家出臺(tái)一系列措施鼓勵(lì)或要求企業(yè)進(jìn)行二氧化碳回收工作。通過回收化工企業(yè)排放的廢氣,更符合國(guó)家環(huán)保、減排的發(fā)展規(guī)劃。除此之外,還有氫氣回收、天然氣回收、氯化氫回收、氯氣回收、氨氣回收、笑氣回收、氦氣回收等。 因此,未來廢氣回收模式將會(huì)加快速度發(fā)展,占工業(yè)氣體產(chǎn)量的比重將逐年提升。

(7)行業(yè)內(nèi)企業(yè)對(duì)技術(shù)研發(fā)日益重視

目前國(guó)內(nèi)氣體企業(yè)的研發(fā)實(shí)力與世界領(lǐng)先水平還有一定的差距,比如高純?cè)蠚獾姆治鰴z測(cè)技術(shù)、容器處理和儲(chǔ)運(yùn)技術(shù)等。隨著高純氣體的應(yīng)用越來越廣,對(duì)純度、質(zhì)量、穩(wěn)定性要求越來越高,國(guó)內(nèi)氣體企業(yè)逐步加大對(duì)高純氣體原料氣的分析檢測(cè)技術(shù)的投入力度,已掌握了較為完整的分析測(cè)試方法和現(xiàn)場(chǎng)分析儀器,其中許多儀器已為標(biāo)準(zhǔn)配置。工業(yè)氣體,特別是特種氣體對(duì)容器處理過程要求非常高,跨國(guó)公司均獨(dú)立開發(fā)了配套使用的氣體閥門、管線和標(biāo)準(zhǔn)接口,避免了二次污染,大大提高了產(chǎn)品的提純程度,也提升了高純氣體的產(chǎn)量??鐕?guó)公司利用自身的資本優(yōu)勢(shì)和百余年氣體行業(yè)發(fā)展的積累,在工業(yè)氣體行業(yè)相關(guān)技術(shù)和應(yīng)用上,一直處于世界領(lǐng)先的水平。

但隨著國(guó)內(nèi)經(jīng)濟(jì)的持續(xù)穩(wěn)步發(fā)展,國(guó)內(nèi)氣體企業(yè)在快速發(fā)展中,技術(shù)研發(fā)實(shí)力也有長(zhǎng)足的進(jìn)步,對(duì)技術(shù)研發(fā)也越來越重視,相當(dāng)一部分生產(chǎn)、檢測(cè)、提純和容器處理的技術(shù)已經(jīng)達(dá)到國(guó)際標(biāo)準(zhǔn),比如在超純氨生產(chǎn)工藝上,在過去一直依賴進(jìn)口,部分國(guó)內(nèi)企業(yè)利用自身對(duì)研發(fā)、創(chuàng)新的不斷投入,已經(jīng)掌握了超純氨的生產(chǎn)、提純工藝和技術(shù)。

(5)專業(yè)社會(huì)化外包占比提高

傳統(tǒng)上我國(guó)大型鋼鐵冶煉、化工企業(yè)自行建造空氣分離裝置,以滿足自身氣體需求。隨著專業(yè)化分工合作的快速發(fā)展,外包氣體供應(yīng)商可以滿足客戶對(duì)氣體種類、純度和壓力等不同需求,為其提供一站式氣體解決方案,有利于減少客戶在設(shè)備、技術(shù)、研發(fā)上的巨額投入。工業(yè)氣體逐步實(shí)現(xiàn)社會(huì)化供應(yīng),氣體企業(yè)間實(shí)現(xiàn)資源相互利用,相互調(diào)劑,防止和杜絕產(chǎn)品過剩浪費(fèi)。國(guó)內(nèi)企業(yè)尤其是民營(yíng)企業(yè)將實(shí)行地區(qū)聯(lián)合,調(diào)整產(chǎn)業(yè)結(jié)構(gòu),以氣體產(chǎn)品為紐帶,以大型專業(yè)氣體企業(yè)為主體,以氣體分裝站和中央供氣站為網(wǎng)絡(luò),組建大型企業(yè)集團(tuán)。我國(guó)工業(yè)氣體外包占比從2007年的41%提高到2010年的45%,但遠(yuǎn)低于發(fā)達(dá)國(guó)家80%的外包比例,2015年外包占比逐步提高到50%左右。

?。?)廢氣回收模式占比擴(kuò)大

目前,全世界每年向大氣排放的二氧化碳總量近 300 億噸,而利用量?jī)H為 1 億噸。二氧化碳減排和利用被稱為“永遠(yuǎn)做不完的產(chǎn)業(yè)”。國(guó)家出臺(tái)一系列措施鼓勵(lì)或要求企業(yè)進(jìn)行二氧化碳回收工作。通過回收化工企業(yè)排放的廢氣,更符合國(guó)家環(huán)保、減排的發(fā)展規(guī)劃。除此之外,還有氫氣回收、天然氣回收、氯化氫回收、氯氣回收、氨氣回收、笑氣回收、氦氣回收等。 因此,未來廢氣回收模式將會(huì)加快速度發(fā)展,占工業(yè)氣體產(chǎn)量的比重將逐年提升。

(7)行業(yè)內(nèi)企業(yè)對(duì)技術(shù)研發(fā)日益重視

目前國(guó)內(nèi)氣體企業(yè)的研發(fā)實(shí)力與世界領(lǐng)先水平還有一定的差距,比如高純?cè)蠚獾姆治鰴z測(cè)技術(shù)、容器處理和儲(chǔ)運(yùn)技術(shù)等。隨著高純氣體的應(yīng)用越來越廣,對(duì)純度、質(zhì)量、穩(wěn)定性要求越來越高,國(guó)內(nèi)氣體企業(yè)逐步加大對(duì)高純氣體原料氣的分析檢測(cè)技術(shù)的投入力度,已掌握了較為完整的分析測(cè)試方法和現(xiàn)場(chǎng)分析儀器,其中許多儀器已為標(biāo)準(zhǔn)配置。工業(yè)氣體,特別是特種氣體對(duì)容器處理過程要求非常高,跨國(guó)公司均獨(dú)立開發(fā)了配套使用的氣體閥門、管線和標(biāo)準(zhǔn)接口,避免了二次污染,大大提高了產(chǎn)品的提純程度,也提升了高純氣體的產(chǎn)量??鐕?guó)公司利用自身的資本優(yōu)勢(shì)和百余年氣體行業(yè)發(fā)展的積累,在工業(yè)氣體行業(yè)相關(guān)技術(shù)和應(yīng)用上,一直處于世界領(lǐng)先的水平。

但隨著國(guó)內(nèi)經(jīng)濟(jì)的持續(xù)穩(wěn)步發(fā)展,國(guó)內(nèi)氣體企業(yè)在快速發(fā)展中,技術(shù)研發(fā)實(shí)力也有長(zhǎng)足的進(jìn)步,對(duì)技術(shù)研發(fā)也越來越重視,相當(dāng)一部分生產(chǎn)、檢測(cè)、提純和容器處理的技術(shù)已經(jīng)達(dá)到國(guó)際標(biāo)準(zhǔn),比如在超純氨生產(chǎn)工藝上,在過去一直依賴進(jìn)口,部分國(guó)內(nèi)企業(yè)利用自身對(duì)研發(fā)、創(chuàng)新的不斷投入,已經(jīng)掌握了超純氨的生產(chǎn)、提純工藝和技術(shù)。

?。?)國(guó)內(nèi)氣體企業(yè)亟須整合壯大

2015年,我國(guó)工業(yè)氣體銷售收入約為1000億元。未來中國(guó)工業(yè)氣體行業(yè)的市場(chǎng)空間將持續(xù)擴(kuò)大,但同時(shí)也使中國(guó)成為世界幾大工業(yè)氣體公司的重點(diǎn)發(fā)展區(qū)域。目前,q*各大工業(yè)氣體公司均以合資或獨(dú)資等方式在國(guó)內(nèi)設(shè)立氣體企業(yè)。國(guó)內(nèi)氣體企業(yè)規(guī)模較小,產(chǎn)品品種單一,一般為年?duì)I業(yè)額在千萬級(jí)別的區(qū)域性企業(yè),并受制于設(shè)備、技術(shù)、資金、物流等多方面因素的影響,企業(yè)發(fā)展存在較大瓶頸。在這一背景下,國(guó)內(nèi)工業(yè)氣體企業(yè)亟須整合行業(yè)內(nèi)資源,與國(guó)外公司展開競(jìng)爭(zhēng)。隨著氣體需求的多樣性、特殊性、復(fù)雜性要求不斷提高,部分國(guó)內(nèi)企業(yè)將通兼并收購(gòu)逐步占領(lǐng)更多市場(chǎng)份額,提高企業(yè)競(jìng)爭(zhēng)力。

二、行業(yè)的競(jìng)爭(zhēng)情況

1、工業(yè)氣體行業(yè)的競(jìng)爭(zhēng)格局和市場(chǎng)化程度

經(jīng)過多年的發(fā)展和兼并收購(gòu),q*工業(yè)氣體市場(chǎng)已經(jīng)形成了少數(shù)幾家氣體生產(chǎn)企業(yè)占據(jù)q*市場(chǎng)大多數(shù)份額的市場(chǎng)格局。2013年q*工業(yè)氣體市場(chǎng)上,前四大生產(chǎn)廠商--法國(guó)液化空氣集團(tuán)(AL)、德國(guó)林德集團(tuán)(Linde)、美國(guó)普萊克斯集團(tuán)(PRAXAIR)和美國(guó)空氣化工產(chǎn)品集團(tuán)(AirProducts)共占據(jù)75%的市場(chǎng)份額,市場(chǎng)高度集中。

中國(guó)工業(yè)氣體市場(chǎng)隨著改革開放后經(jīng)濟(jì)的高速發(fā)展而迅速發(fā)展壯大。較早發(fā)展起來的是以現(xiàn)場(chǎng)制氣為主要供氣方式的大宗集中用氣市場(chǎng)。20世紀(jì)80年代起,上述外資氣體供應(yīng)商開始進(jìn)入中國(guó)市場(chǎng),并依靠雄厚的資金實(shí)力和豐富的項(xiàng)目運(yùn)作經(jīng)驗(yàn)迅速占領(lǐng)了國(guó)內(nèi)現(xiàn)場(chǎng)制氣市場(chǎng)。隨著國(guó)內(nèi)技術(shù)進(jìn)步和產(chǎn)業(yè)轉(zhuǎn)型升級(jí),以盈德氣體、寶鋼氣體為代表的中國(guó)本土氣體公司也加入了大規(guī)模現(xiàn)場(chǎng)制氣的競(jìng)爭(zhēng),憑借著成本以及本土化優(yōu)勢(shì),在國(guó)內(nèi)市場(chǎng)上占據(jù)了一定的市場(chǎng)份額。由于工業(yè)氣體行業(yè)較空分設(shè)備行業(yè)具有市場(chǎng)容量大、現(xiàn)金流穩(wěn)定、行業(yè)周期性波動(dòng)小等諸多優(yōu)勢(shì),近年來國(guó)內(nèi)大型的空分設(shè)備生產(chǎn)企業(yè)如杭氧股份、四川空分集團(tuán)也開始由單純的設(shè)備制造商向大型現(xiàn)場(chǎng)制氣供應(yīng)商轉(zhuǎn)型。

目前,國(guó)內(nèi)大型現(xiàn)場(chǎng)制氣市場(chǎng)形成了外資巨頭、國(guó)內(nèi)專業(yè)氣體供應(yīng)商、空分設(shè)備制造商共同競(jìng)爭(zhēng)的局面,競(jìng)爭(zhēng)較為激烈。近年來,隨著國(guó)內(nèi)電子、機(jī)械制造、光纖、光伏等產(chǎn)業(yè)的快速發(fā)展,新興分散用氣市場(chǎng)不斷發(fā)展壯大,這一市場(chǎng)的特點(diǎn)是客戶對(duì)單一氣體需求量相對(duì)較小,但對(duì)氣體品種需求較多,供氣方式以零售為主。由于外資企業(yè)在國(guó)內(nèi)的發(fā)展戰(zhàn)略主要定位于大型現(xiàn)場(chǎng)制氣市場(chǎng),因此零售氣市場(chǎng)與中小型現(xiàn)場(chǎng)制氣市場(chǎng)已成為內(nèi)資企業(yè)爭(zhēng)奪的焦點(diǎn)。零售氣市場(chǎng)在我國(guó)起步較晚,且由于運(yùn)輸半徑的限制而具有較強(qiáng)的地域性特點(diǎn)。部分氣體零售企業(yè)已在各自區(qū)域內(nèi)建立了先發(fā)優(yōu)勢(shì),并不斷通過兼并收購(gòu)的方式將銷售網(wǎng)絡(luò)擴(kuò)展到其他區(qū)域,因而零售氣市場(chǎng)的競(jìng)爭(zhēng)具較強(qiáng)的區(qū)域分散性。

?。?)國(guó)內(nèi)氣體企業(yè)亟須整合壯大

2015年,我國(guó)工業(yè)氣體銷售收入約為1000億元。未來中國(guó)工業(yè)氣體行業(yè)的市場(chǎng)空間將持續(xù)擴(kuò)大,但同時(shí)也使中國(guó)成為世界幾大工業(yè)氣體公司的重點(diǎn)發(fā)展區(qū)域。目前,q*各大工業(yè)氣體公司均以合資或獨(dú)資等方式在國(guó)內(nèi)設(shè)立氣體企業(yè)。國(guó)內(nèi)氣體企業(yè)規(guī)模較小,產(chǎn)品品種單一,一般為年?duì)I業(yè)額在千萬級(jí)別的區(qū)域性企業(yè),并受制于設(shè)備、技術(shù)、資金、物流等多方面因素的影響,企業(yè)發(fā)展存在較大瓶頸。在這一背景下,國(guó)內(nèi)工業(yè)氣體企業(yè)亟須整合行業(yè)內(nèi)資源,與國(guó)外公司展開競(jìng)爭(zhēng)。隨著氣體需求的多樣性、特殊性、復(fù)雜性要求不斷提高,部分國(guó)內(nèi)企業(yè)將通兼并收購(gòu)逐步占領(lǐng)更多市場(chǎng)份額,提高企業(yè)競(jìng)爭(zhēng)力。

二、行業(yè)的競(jìng)爭(zhēng)情況

1、工業(yè)氣體行業(yè)的競(jìng)爭(zhēng)格局和市場(chǎng)化程度

經(jīng)過多年的發(fā)展和兼并收購(gòu),q*工業(yè)氣體市場(chǎng)已經(jīng)形成了少數(shù)幾家氣體生產(chǎn)企業(yè)占據(jù)q*市場(chǎng)大多數(shù)份額的市場(chǎng)格局。2013年q*工業(yè)氣體市場(chǎng)上,前四大生產(chǎn)廠商--法國(guó)液化空氣集團(tuán)(AL)、德國(guó)林德集團(tuán)(Linde)、美國(guó)普萊克斯集團(tuán)(PRAXAIR)和美國(guó)空氣化工產(chǎn)品集團(tuán)(AirProducts)共占據(jù)75%的市場(chǎng)份額,市場(chǎng)高度集中。

中國(guó)工業(yè)氣體市場(chǎng)隨著改革開放后經(jīng)濟(jì)的高速發(fā)展而迅速發(fā)展壯大。較早發(fā)展起來的是以現(xiàn)場(chǎng)制氣為主要供氣方式的大宗集中用氣市場(chǎng)。20世紀(jì)80年代起,上述外資氣體供應(yīng)商開始進(jìn)入中國(guó)市場(chǎng),并依靠雄厚的資金實(shí)力和豐富的項(xiàng)目運(yùn)作經(jīng)驗(yàn)迅速占領(lǐng)了國(guó)內(nèi)現(xiàn)場(chǎng)制氣市場(chǎng)。隨著國(guó)內(nèi)技術(shù)進(jìn)步和產(chǎn)業(yè)轉(zhuǎn)型升級(jí),以盈德氣體、寶鋼氣體為代表的中國(guó)本土氣體公司也加入了大規(guī)模現(xiàn)場(chǎng)制氣的競(jìng)爭(zhēng),憑借著成本以及本土化優(yōu)勢(shì),在國(guó)內(nèi)市場(chǎng)上占據(jù)了一定的市場(chǎng)份額。由于工業(yè)氣體行業(yè)較空分設(shè)備行業(yè)具有市場(chǎng)容量大、現(xiàn)金流穩(wěn)定、行業(yè)周期性波動(dòng)小等諸多優(yōu)勢(shì),近年來國(guó)內(nèi)大型的空分設(shè)備生產(chǎn)企業(yè)如杭氧股份、四川空分集團(tuán)也開始由單純的設(shè)備制造商向大型現(xiàn)場(chǎng)制氣供應(yīng)商轉(zhuǎn)型。

目前,國(guó)內(nèi)大型現(xiàn)場(chǎng)制氣市場(chǎng)形成了外資巨頭、國(guó)內(nèi)專業(yè)氣體供應(yīng)商、空分設(shè)備制造商共同競(jìng)爭(zhēng)的局面,競(jìng)爭(zhēng)較為激烈。近年來,隨著國(guó)內(nèi)電子、機(jī)械制造、光纖、光伏等產(chǎn)業(yè)的快速發(fā)展,新興分散用氣市場(chǎng)不斷發(fā)展壯大,這一市場(chǎng)的特點(diǎn)是客戶對(duì)單一氣體需求量相對(duì)較小,但對(duì)氣體品種需求較多,供氣方式以零售為主。由于外資企業(yè)在國(guó)內(nèi)的發(fā)展戰(zhàn)略主要定位于大型現(xiàn)場(chǎng)制氣市場(chǎng),因此零售氣市場(chǎng)與中小型現(xiàn)場(chǎng)制氣市場(chǎng)已成為內(nèi)資企業(yè)爭(zhēng)奪的焦點(diǎn)。零售氣市場(chǎng)在我國(guó)起步較晚,且由于運(yùn)輸半徑的限制而具有較強(qiáng)的地域性特點(diǎn)。部分氣體零售企業(yè)已在各自區(qū)域內(nèi)建立了先發(fā)優(yōu)勢(shì),并不斷通過兼并收購(gòu)的方式將銷售網(wǎng)絡(luò)擴(kuò)展到其他區(qū)域,因而零售氣市場(chǎng)的競(jìng)爭(zhēng)具較強(qiáng)的區(qū)域分散性。

在特定區(qū)域內(nèi),零售氣市場(chǎng)的競(jìng)爭(zhēng)企業(yè)主要分為兩類:一類是將現(xiàn)場(chǎng)制氣項(xiàng)目生產(chǎn)的富余氣體對(duì)外零售的企業(yè),一類為專門從事瓶裝、液態(tài)氣零售業(yè)務(wù)的企業(yè)。由于戰(zhàn)略定位不同,經(jīng)營(yíng)現(xiàn)場(chǎng)制氣項(xiàng)目的企業(yè)目前只是將瓶裝氣和液態(tài)氣部分作為主營(yíng)業(yè)務(wù)的補(bǔ)充,不會(huì)將較多資源投入到零售氣營(yíng)銷隊(duì)伍的發(fā)展和物流配送體系的建設(shè)上,其市場(chǎng)開拓能力與運(yùn)輸保障能力均較為有限,且產(chǎn)品往往只有空分氣體,品種相對(duì)單一,無法滿足客戶對(duì)多品種氣體的需求。部分專業(yè)從事零售氣業(yè)務(wù)的氣體企業(yè)擁有豐富的產(chǎn)品線,可滿足客戶一站式的氣體需求,產(chǎn)量穩(wěn)定,具有較強(qiáng)的產(chǎn)品優(yōu)勢(shì),還可通過強(qiáng)大的物流配送體系滿足客戶的個(gè)性化需求。通過長(zhǎng)期經(jīng)營(yíng),專業(yè)從事零售氣業(yè)務(wù)的供應(yīng)商與客戶構(gòu)建了長(zhǎng)期的互利合作關(guān)系,鋪設(shè)了全天候的銷售服務(wù)網(wǎng)絡(luò),在零售氣市場(chǎng)上的優(yōu)勢(shì)不斷得到強(qiáng)化,一旦在區(qū)域內(nèi)確立競(jìng)爭(zhēng)優(yōu)勢(shì),優(yōu)勢(shì)供應(yīng)商會(huì)對(duì)潛在競(jìng)爭(zhēng)對(duì)手形成較高的競(jìng)爭(zhēng)門檻,先發(fā)優(yōu)勢(shì)較為明顯。

2、國(guó)內(nèi)工業(yè)氣體行業(yè)的主要企業(yè)

(1)零售氣市場(chǎng)主要企業(yè)

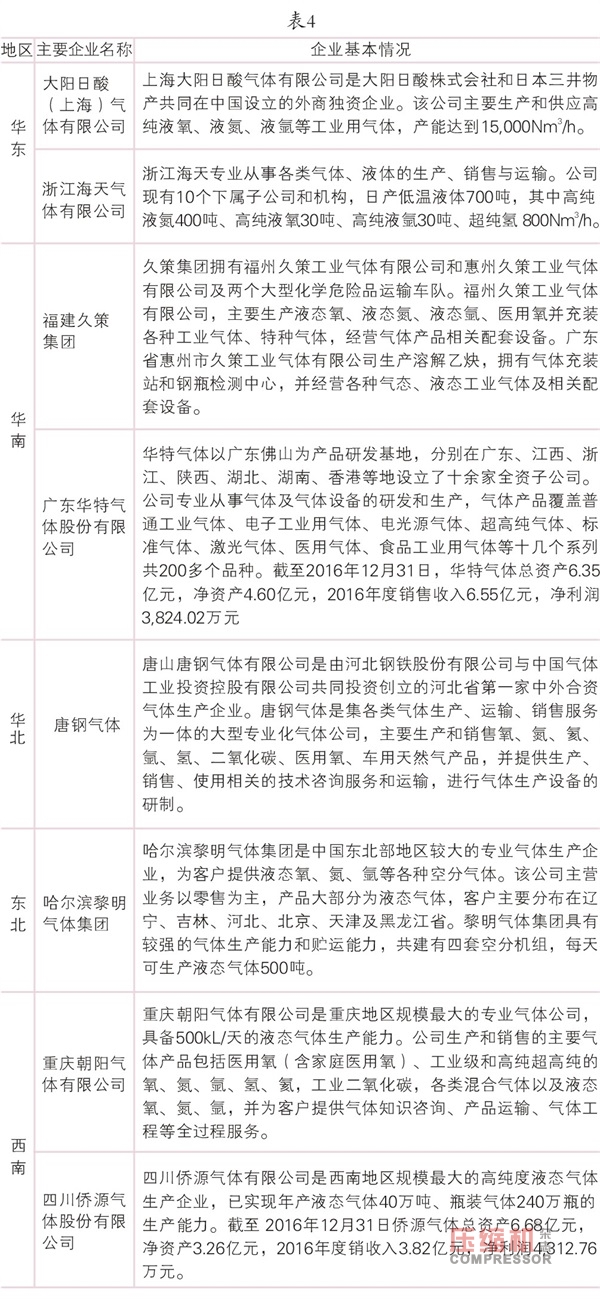

目前我國(guó)的零售氣市場(chǎng)由內(nèi)資企業(yè)主導(dǎo),在地域上呈現(xiàn)較為分散的市場(chǎng)競(jìng)爭(zhēng)格局,主要區(qū)域均呈現(xiàn)少數(shù)主導(dǎo)供應(yīng)商與大量中小經(jīng)銷商共存的局面(見表4)。

(2)現(xiàn)場(chǎng)制氣市場(chǎng)主要企業(yè)

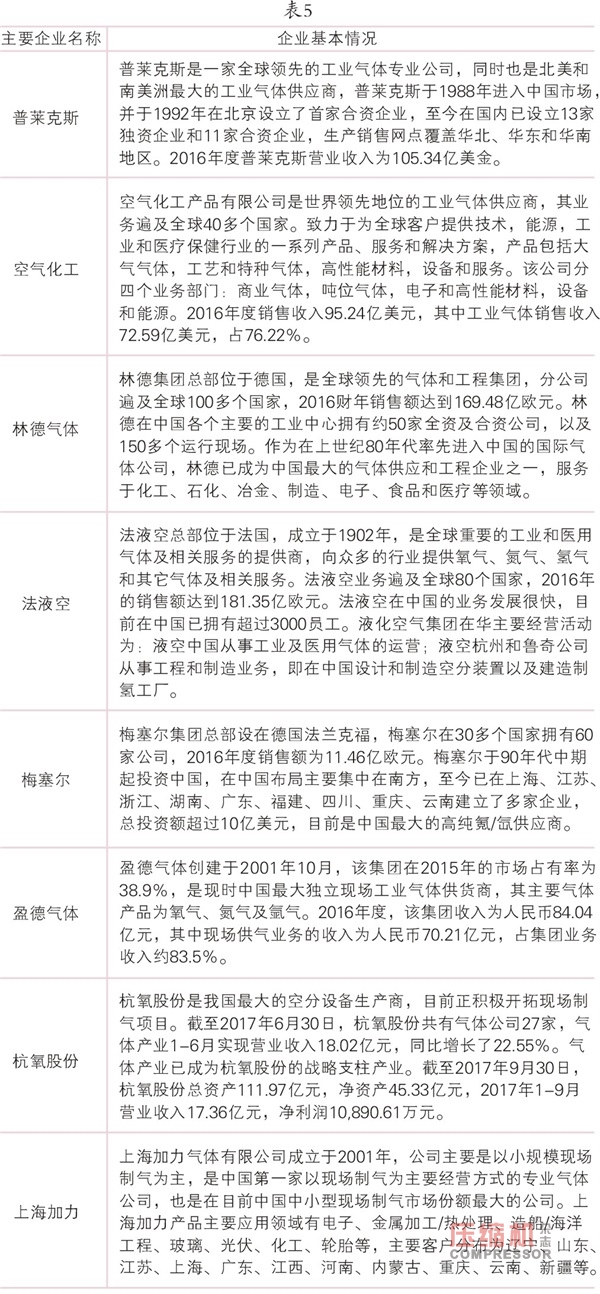

現(xiàn)場(chǎng)制氣業(yè)務(wù)有著較高的進(jìn)入壁壘,對(duì)于參與者的資金實(shí)力、運(yùn)營(yíng)經(jīng)驗(yàn)和品牌認(rèn)知度要求較高,在大型和高端現(xiàn)場(chǎng)制氣項(xiàng)目市場(chǎng)呈現(xiàn)寡頭壟斷的競(jìng)爭(zhēng)格局,中小型制氣項(xiàng)目(20,000Nm3/h以下)的市場(chǎng)集中度相對(duì)較低,也是新進(jìn)入公司主要的目標(biāo)市場(chǎng)。目前,現(xiàn)場(chǎng)制氣市場(chǎng)主要企業(yè)及其基本情況如表5。

<注:本文未完待續(xù),更多精彩見下期-->

在特定區(qū)域內(nèi),零售氣市場(chǎng)的競(jìng)爭(zhēng)企業(yè)主要分為兩類:一類是將現(xiàn)場(chǎng)制氣項(xiàng)目生產(chǎn)的富余氣體對(duì)外零售的企業(yè),一類為專門從事瓶裝、液態(tài)氣零售業(yè)務(wù)的企業(yè)。由于戰(zhàn)略定位不同,經(jīng)營(yíng)現(xiàn)場(chǎng)制氣項(xiàng)目的企業(yè)目前只是將瓶裝氣和液態(tài)氣部分作為主營(yíng)業(yè)務(wù)的補(bǔ)充,不會(huì)將較多資源投入到零售氣營(yíng)銷隊(duì)伍的發(fā)展和物流配送體系的建設(shè)上,其市場(chǎng)開拓能力與運(yùn)輸保障能力均較為有限,且產(chǎn)品往往只有空分氣體,品種相對(duì)單一,無法滿足客戶對(duì)多品種氣體的需求。部分專業(yè)從事零售氣業(yè)務(wù)的氣體企業(yè)擁有豐富的產(chǎn)品線,可滿足客戶一站式的氣體需求,產(chǎn)量穩(wěn)定,具有較強(qiáng)的產(chǎn)品優(yōu)勢(shì),還可通過強(qiáng)大的物流配送體系滿足客戶的個(gè)性化需求。通過長(zhǎng)期經(jīng)營(yíng),專業(yè)從事零售氣業(yè)務(wù)的供應(yīng)商與客戶構(gòu)建了長(zhǎng)期的互利合作關(guān)系,鋪設(shè)了全天候的銷售服務(wù)網(wǎng)絡(luò),在零售氣市場(chǎng)上的優(yōu)勢(shì)不斷得到強(qiáng)化,一旦在區(qū)域內(nèi)確立競(jìng)爭(zhēng)優(yōu)勢(shì),優(yōu)勢(shì)供應(yīng)商會(huì)對(duì)潛在競(jìng)爭(zhēng)對(duì)手形成較高的競(jìng)爭(zhēng)門檻,先發(fā)優(yōu)勢(shì)較為明顯。

2、國(guó)內(nèi)工業(yè)氣體行業(yè)的主要企業(yè)

(1)零售氣市場(chǎng)主要企業(yè)

目前我國(guó)的零售氣市場(chǎng)由內(nèi)資企業(yè)主導(dǎo),在地域上呈現(xiàn)較為分散的市場(chǎng)競(jìng)爭(zhēng)格局,主要區(qū)域均呈現(xiàn)少數(shù)主導(dǎo)供應(yīng)商與大量中小經(jīng)銷商共存的局面(見表4)。

(2)現(xiàn)場(chǎng)制氣市場(chǎng)主要企業(yè)

現(xiàn)場(chǎng)制氣業(yè)務(wù)有著較高的進(jìn)入壁壘,對(duì)于參與者的資金實(shí)力、運(yùn)營(yíng)經(jīng)驗(yàn)和品牌認(rèn)知度要求較高,在大型和高端現(xiàn)場(chǎng)制氣項(xiàng)目市場(chǎng)呈現(xiàn)寡頭壟斷的競(jìng)爭(zhēng)格局,中小型制氣項(xiàng)目(20,000Nm3/h以下)的市場(chǎng)集中度相對(duì)較低,也是新進(jìn)入公司主要的目標(biāo)市場(chǎng)。目前,現(xiàn)場(chǎng)制氣市場(chǎng)主要企業(yè)及其基本情況如表5。

<注:本文未完待續(xù),更多精彩見下期-->

【壓縮機(jī)網(wǎng)】工業(yè)氣體行業(yè)原材料是空氣、工業(yè)廢氣、基礎(chǔ)化學(xué)原料等,其上游行業(yè)是氣體分離及純化設(shè)備制造業(yè)、基礎(chǔ)化學(xué)原料行業(yè)、壓力容器設(shè)備制造業(yè)等……

一、工業(yè)氣體行業(yè)基本情況

1、工業(yè)氣體行業(yè)簡(jiǎn)介

工業(yè)中,把常溫常壓下呈氣態(tài)的產(chǎn)品統(tǒng)稱為工業(yè)氣體產(chǎn)品。根據(jù)制備方式和應(yīng)用領(lǐng)域的不同,工業(yè)氣體可分為大宗氣體和特種氣體,大宗氣體主要包括氧、氮、氬等空分氣體及乙炔、二氧化碳等合成氣體,特種氣體主要包括電子氣體、高純氣體和標(biāo)準(zhǔn)氣體。大宗氣體產(chǎn)銷量大,但對(duì)純度要求不高。特種氣體產(chǎn)銷量雖小,但根據(jù)不同的用途,對(duì)不同特種氣體的純度或組成、有害雜質(zhì)允許的z*高含量、產(chǎn)品的包裝貯運(yùn)等都有極其嚴(yán)格的要求,屬于高技術(shù)、高附加值產(chǎn)品。

工業(yè)氣體是現(xiàn)代工業(yè)的基礎(chǔ)原材料,在國(guó)民經(jīng)濟(jì)中有著重要的地位和作用,廣泛應(yīng)用于冶金、鋼鐵、石油、化工、電子、醫(yī)療、環(huán)保、玻璃、建材、建筑、食品、飲料、機(jī)械等國(guó)民經(jīng)濟(jì)的基礎(chǔ)行業(yè),對(duì)國(guó)民經(jīng)濟(jì)的發(fā)展有著戰(zhàn)略性的先導(dǎo)作用,因此被喻為工業(yè)的血液。

工業(yè)氣體行業(yè)的供應(yīng)模式可以分為兩大類:零售供應(yīng)和現(xiàn)場(chǎng)供應(yīng)。零售供應(yīng)模式下,供應(yīng)商通過采購(gòu)、提純、分裝等工藝加工后向客戶配送銷售瓶裝氣和液態(tài)氣;現(xiàn)場(chǎng)供應(yīng)模式下,氣體供應(yīng)商一般在客戶生產(chǎn)工廠附近修建氣體工廠,供應(yīng)商擁有并為客戶運(yùn)營(yíng)該工廠。相較于現(xiàn)場(chǎng)供應(yīng),零售供應(yīng)成本要高很多,除了氣體的價(jià)錢,客戶還需要負(fù)擔(dān)相關(guān)的包裝、分裝及配送成本。

工業(yè)氣體行業(yè)原材料是空氣、工業(yè)廢氣、基礎(chǔ)化學(xué)原料等,其上游行業(yè)是氣體分離及純化設(shè)備制造業(yè)、基礎(chǔ)化學(xué)原料行業(yè)、壓力容器設(shè)備制造業(yè)等。下游領(lǐng)域包括機(jī)械制造、冶金、化工等傳統(tǒng)行業(yè)以及電子半導(dǎo)體、光纖光纜、LED、液晶面板、食品、醫(yī)藥醫(yī)療等新興行業(yè)。

2、行業(yè)發(fā)展趨勢(shì)

(1)q*工業(yè)氣體市場(chǎng)穩(wěn)步增長(zhǎng),新興市場(chǎng)國(guó)家需求旺盛

q*工業(yè)氣體市場(chǎng)近年來呈現(xiàn)穩(wěn)步增長(zhǎng)的態(tài)勢(shì),2016年q*工業(yè)氣體市場(chǎng)規(guī)模為1,046億美元。據(jù)國(guó)際貨幣基金組織發(fā)布的《世界經(jīng)濟(jì)展望》報(bào)告顯示,2017年q*經(jīng)濟(jì)增長(zhǎng)率將上升至3.5%,在活躍的金融市場(chǎng)以及制造業(yè)和貿(mào)易領(lǐng)域的周期性復(fù)蘇的支持下,新興市場(chǎng)和發(fā)展中經(jīng)濟(jì)體的經(jīng)濟(jì)活動(dòng)將顯著增強(qiáng),中國(guó)和其他許多大宗商品進(jìn)口國(guó)的經(jīng)濟(jì)增長(zhǎng)預(yù)計(jì)保持強(qiáng)勁態(tài)勢(shì)。工業(yè)氣體行業(yè)增速是q*GDP增速的2.0~2.5倍3,按照此數(shù)據(jù),2017-2018年q*工業(yè)氣體增長(zhǎng)率保守可按8%增長(zhǎng)率計(jì)算,到2018年,q*工業(yè)氣體市場(chǎng)規(guī)模可以達(dá)到1,220億美元,市場(chǎng)規(guī)模穩(wěn)步擴(kuò)大,見圖1。

工業(yè)氣體行業(yè)的發(fā)展速度在很大程度上取決于所在國(guó)家或地區(qū)的經(jīng)濟(jì)發(fā)展水平。西方發(fā)達(dá)國(guó)家由于起步早、工業(yè)基礎(chǔ)雄厚,工業(yè)氣體行業(yè)在西方已有了百年的發(fā)展歷史,q*工業(yè)氣體需求的主要市場(chǎng)仍然是北美和歐洲,但增速顯著放緩;亞太地區(qū)近年來發(fā)展很快,已成為拉動(dòng)q*市場(chǎng)增長(zhǎng)的主要引擎。以q*z*大的工業(yè)氣體供應(yīng)商--林德集團(tuán)為例,林德集團(tuán)2015年氣體業(yè)務(wù)增長(zhǎng)的主要原因在于亞太地區(qū)化工行業(yè)產(chǎn)能的進(jìn)一步提升, 其中中國(guó)和印度是現(xiàn)場(chǎng)制氣業(yè)務(wù)的主要收入增長(zhǎng)地區(qū);林德集團(tuán)2016年業(yè)務(wù)在歐洲、亞太地區(qū)收入均為負(fù)增長(zhǎng),而中國(guó)的業(yè)務(wù)仍保持3.50%收入增長(zhǎng)。

?。?)我國(guó)工業(yè)氣體行業(yè)快速發(fā)展

我國(guó)工業(yè)氣體行業(yè)在80年代末期已初具規(guī)模,到90年代后期發(fā)展迅速。2010年我國(guó)工業(yè)氣體市場(chǎng)規(guī)模達(dá)到410.38億元,比2005年的245.75億元增長(zhǎng)了66.99%,在q*市場(chǎng)占比提高到10.62%。2012年,我國(guó)工業(yè)氣體銷售收入為745億元,同比增長(zhǎng)了7.29%;2015年我國(guó)工業(yè)氣體整體銷售規(guī)模達(dá)1,000億元左右;預(yù)計(jì)到2017年,中國(guó)工業(yè)氣體年產(chǎn)值可達(dá)到1,200億元。

?。?)特種氣體品種不斷豐富

特種氣體是工業(yè)氣體中的一個(gè)新興門類,是隨著近年來國(guó)防工業(yè)、科學(xué)研究、自動(dòng)化技術(shù)、精密檢測(cè),特別是微電子技術(shù)的發(fā)展而發(fā)展起來的。近年來,隨著下游應(yīng)用領(lǐng)域的逐步擴(kuò)展,特種氣體的品種也與日俱增,據(jù)不完全統(tǒng)計(jì),現(xiàn)有單元特種氣體達(dá)260余種,特種氣體已成為高科技應(yīng)用領(lǐng)域不可缺少的基本原材料。特種氣體從應(yīng)用領(lǐng)域上分為:電子氣體、高純氣體、標(biāo)準(zhǔn)氣體。隨著非低溫氣體分離技術(shù)(吸附、膜分離)、混配技術(shù)和提純技術(shù)的發(fā)展,更多的特種氣體產(chǎn)品將逐步走向市場(chǎng),見表1。

?。?)氣體行業(yè)應(yīng)用領(lǐng)域從大宗集中用氣市場(chǎng)向新興分散用氣市場(chǎng)拓展

工業(yè)氣體行業(yè)按照用氣方式不同可分為傳統(tǒng)的大宗集中用氣市場(chǎng)和新興分散用氣市場(chǎng),兩大細(xì)分市場(chǎng)的特點(diǎn)及經(jīng)營(yíng)模式如表2。

目前,傳統(tǒng)大宗集中用氣市場(chǎng)規(guī)模相對(duì)較為穩(wěn)定,用氣品類也較為單一,新興分散用氣市場(chǎng)用氣數(shù)量和種類在工業(yè)氣體應(yīng)用中占比越來越高。正在崛起的新興分散用氣市場(chǎng)有:氦檢漏、建材助燃保護(hù)氣、煤礦滅火、石油開采、煤氣化和煤液化、耐火材料、食品速凍,食品氣調(diào)包裝、啤酒保鮮、光學(xué)、火箭燃料、超導(dǎo)材料、電子、半導(dǎo)體、光纖、農(nóng)業(yè)、畜牧業(yè)、漁業(yè)、廢水處理、漂白紙漿、垃圾焚燒、粉碎廢舊輪胎、建筑、氣象、文化、文物保護(hù)、體育運(yùn)動(dòng)、公安破案、醫(yī)療中的冷刀、重危病人吸氧、高壓氧治療、人體器官冷藏、麻醉及氧吧等。正在試驗(yàn)中的新興分散用氣市場(chǎng)有:固體氮,燃料電池,磁性材料,超細(xì)加工低溫粉碎,壓縮天然氣汽車,氫能汽車等。2015年,鋼鐵、化工、有色金屬以外行業(yè)對(duì)工業(yè)氣體消費(fèi)占比達(dá)到50%以上,見表3。

(5)專業(yè)社會(huì)化外包占比提高

傳統(tǒng)上我國(guó)大型鋼鐵冶煉、化工企業(yè)自行建造空氣分離裝置,以滿足自身氣體需求。隨著專業(yè)化分工合作的快速發(fā)展,外包氣體供應(yīng)商可以滿足客戶對(duì)氣體種類、純度和壓力等不同需求,為其提供一站式氣體解決方案,有利于減少客戶在設(shè)備、技術(shù)、研發(fā)上的巨額投入。工業(yè)氣體逐步實(shí)現(xiàn)社會(huì)化供應(yīng),氣體企業(yè)間實(shí)現(xiàn)資源相互利用,相互調(diào)劑,防止和杜絕產(chǎn)品過剩浪費(fèi)。國(guó)內(nèi)企業(yè)尤其是民營(yíng)企業(yè)將實(shí)行地區(qū)聯(lián)合,調(diào)整產(chǎn)業(yè)結(jié)構(gòu),以氣體產(chǎn)品為紐帶,以大型專業(yè)氣體企業(yè)為主體,以氣體分裝站和中央供氣站為網(wǎng)絡(luò),組建大型企業(yè)集團(tuán)。我國(guó)工業(yè)氣體外包占比從2007年的41%提高到2010年的45%,但遠(yuǎn)低于發(fā)達(dá)國(guó)家80%的外包比例,2015年外包占比逐步提高到50%左右。

?。?)廢氣回收模式占比擴(kuò)大

目前,全世界每年向大氣排放的二氧化碳總量近 300 億噸,而利用量?jī)H為 1 億噸。二氧化碳減排和利用被稱為“永遠(yuǎn)做不完的產(chǎn)業(yè)”。國(guó)家出臺(tái)一系列措施鼓勵(lì)或要求企業(yè)進(jìn)行二氧化碳回收工作。通過回收化工企業(yè)排放的廢氣,更符合國(guó)家環(huán)保、減排的發(fā)展規(guī)劃。除此之外,還有氫氣回收、天然氣回收、氯化氫回收、氯氣回收、氨氣回收、笑氣回收、氦氣回收等。 因此,未來廢氣回收模式將會(huì)加快速度發(fā)展,占工業(yè)氣體產(chǎn)量的比重將逐年提升。

(7)行業(yè)內(nèi)企業(yè)對(duì)技術(shù)研發(fā)日益重視

目前國(guó)內(nèi)氣體企業(yè)的研發(fā)實(shí)力與世界領(lǐng)先水平還有一定的差距,比如高純?cè)蠚獾姆治鰴z測(cè)技術(shù)、容器處理和儲(chǔ)運(yùn)技術(shù)等。隨著高純氣體的應(yīng)用越來越廣,對(duì)純度、質(zhì)量、穩(wěn)定性要求越來越高,國(guó)內(nèi)氣體企業(yè)逐步加大對(duì)高純氣體原料氣的分析檢測(cè)技術(shù)的投入力度,已掌握了較為完整的分析測(cè)試方法和現(xiàn)場(chǎng)分析儀器,其中許多儀器已為標(biāo)準(zhǔn)配置。工業(yè)氣體,特別是特種氣體對(duì)容器處理過程要求非常高,跨國(guó)公司均獨(dú)立開發(fā)了配套使用的氣體閥門、管線和標(biāo)準(zhǔn)接口,避免了二次污染,大大提高了產(chǎn)品的提純程度,也提升了高純氣體的產(chǎn)量??鐕?guó)公司利用自身的資本優(yōu)勢(shì)和百余年氣體行業(yè)發(fā)展的積累,在工業(yè)氣體行業(yè)相關(guān)技術(shù)和應(yīng)用上,一直處于世界領(lǐng)先的水平。

但隨著國(guó)內(nèi)經(jīng)濟(jì)的持續(xù)穩(wěn)步發(fā)展,國(guó)內(nèi)氣體企業(yè)在快速發(fā)展中,技術(shù)研發(fā)實(shí)力也有長(zhǎng)足的進(jìn)步,對(duì)技術(shù)研發(fā)也越來越重視,相當(dāng)一部分生產(chǎn)、檢測(cè)、提純和容器處理的技術(shù)已經(jīng)達(dá)到國(guó)際標(biāo)準(zhǔn),比如在超純氨生產(chǎn)工藝上,在過去一直依賴進(jìn)口,部分國(guó)內(nèi)企業(yè)利用自身對(duì)研發(fā)、創(chuàng)新的不斷投入,已經(jīng)掌握了超純氨的生產(chǎn)、提純工藝和技術(shù)。

?。?)國(guó)內(nèi)氣體企業(yè)亟須整合壯大

2015年,我國(guó)工業(yè)氣體銷售收入約為1000億元。未來中國(guó)工業(yè)氣體行業(yè)的市場(chǎng)空間將持續(xù)擴(kuò)大,但同時(shí)也使中國(guó)成為世界幾大工業(yè)氣體公司的重點(diǎn)發(fā)展區(qū)域。目前,q*各大工業(yè)氣體公司均以合資或獨(dú)資等方式在國(guó)內(nèi)設(shè)立氣體企業(yè)。國(guó)內(nèi)氣體企業(yè)規(guī)模較小,產(chǎn)品品種單一,一般為年?duì)I業(yè)額在千萬級(jí)別的區(qū)域性企業(yè),并受制于設(shè)備、技術(shù)、資金、物流等多方面因素的影響,企業(yè)發(fā)展存在較大瓶頸。在這一背景下,國(guó)內(nèi)工業(yè)氣體企業(yè)亟須整合行業(yè)內(nèi)資源,與國(guó)外公司展開競(jìng)爭(zhēng)。隨著氣體需求的多樣性、特殊性、復(fù)雜性要求不斷提高,部分國(guó)內(nèi)企業(yè)將通兼并收購(gòu)逐步占領(lǐng)更多市場(chǎng)份額,提高企業(yè)競(jìng)爭(zhēng)力。

二、行業(yè)的競(jìng)爭(zhēng)情況

1、工業(yè)氣體行業(yè)的競(jìng)爭(zhēng)格局和市場(chǎng)化程度

經(jīng)過多年的發(fā)展和兼并收購(gòu),q*工業(yè)氣體市場(chǎng)已經(jīng)形成了少數(shù)幾家氣體生產(chǎn)企業(yè)占據(jù)q*市場(chǎng)大多數(shù)份額的市場(chǎng)格局。2013年q*工業(yè)氣體市場(chǎng)上,前四大生產(chǎn)廠商--法國(guó)液化空氣集團(tuán)(AL)、德國(guó)林德集團(tuán)(Linde)、美國(guó)普萊克斯集團(tuán)(PRAXAIR)和美國(guó)空氣化工產(chǎn)品集團(tuán)(AirProducts)共占據(jù)75%的市場(chǎng)份額,市場(chǎng)高度集中。

中國(guó)工業(yè)氣體市場(chǎng)隨著改革開放后經(jīng)濟(jì)的高速發(fā)展而迅速發(fā)展壯大。較早發(fā)展起來的是以現(xiàn)場(chǎng)制氣為主要供氣方式的大宗集中用氣市場(chǎng)。20世紀(jì)80年代起,上述外資氣體供應(yīng)商開始進(jìn)入中國(guó)市場(chǎng),并依靠雄厚的資金實(shí)力和豐富的項(xiàng)目運(yùn)作經(jīng)驗(yàn)迅速占領(lǐng)了國(guó)內(nèi)現(xiàn)場(chǎng)制氣市場(chǎng)。隨著國(guó)內(nèi)技術(shù)進(jìn)步和產(chǎn)業(yè)轉(zhuǎn)型升級(jí),以盈德氣體、寶鋼氣體為代表的中國(guó)本土氣體公司也加入了大規(guī)模現(xiàn)場(chǎng)制氣的競(jìng)爭(zhēng),憑借著成本以及本土化優(yōu)勢(shì),在國(guó)內(nèi)市場(chǎng)上占據(jù)了一定的市場(chǎng)份額。由于工業(yè)氣體行業(yè)較空分設(shè)備行業(yè)具有市場(chǎng)容量大、現(xiàn)金流穩(wěn)定、行業(yè)周期性波動(dòng)小等諸多優(yōu)勢(shì),近年來國(guó)內(nèi)大型的空分設(shè)備生產(chǎn)企業(yè)如杭氧股份、四川空分集團(tuán)也開始由單純的設(shè)備制造商向大型現(xiàn)場(chǎng)制氣供應(yīng)商轉(zhuǎn)型。

目前,國(guó)內(nèi)大型現(xiàn)場(chǎng)制氣市場(chǎng)形成了外資巨頭、國(guó)內(nèi)專業(yè)氣體供應(yīng)商、空分設(shè)備制造商共同競(jìng)爭(zhēng)的局面,競(jìng)爭(zhēng)較為激烈。近年來,隨著國(guó)內(nèi)電子、機(jī)械制造、光纖、光伏等產(chǎn)業(yè)的快速發(fā)展,新興分散用氣市場(chǎng)不斷發(fā)展壯大,這一市場(chǎng)的特點(diǎn)是客戶對(duì)單一氣體需求量相對(duì)較小,但對(duì)氣體品種需求較多,供氣方式以零售為主。由于外資企業(yè)在國(guó)內(nèi)的發(fā)展戰(zhàn)略主要定位于大型現(xiàn)場(chǎng)制氣市場(chǎng),因此零售氣市場(chǎng)與中小型現(xiàn)場(chǎng)制氣市場(chǎng)已成為內(nèi)資企業(yè)爭(zhēng)奪的焦點(diǎn)。零售氣市場(chǎng)在我國(guó)起步較晚,且由于運(yùn)輸半徑的限制而具有較強(qiáng)的地域性特點(diǎn)。部分氣體零售企業(yè)已在各自區(qū)域內(nèi)建立了先發(fā)優(yōu)勢(shì),并不斷通過兼并收購(gòu)的方式將銷售網(wǎng)絡(luò)擴(kuò)展到其他區(qū)域,因而零售氣市場(chǎng)的競(jìng)爭(zhēng)具較強(qiáng)的區(qū)域分散性。

在特定區(qū)域內(nèi),零售氣市場(chǎng)的競(jìng)爭(zhēng)企業(yè)主要分為兩類:一類是將現(xiàn)場(chǎng)制氣項(xiàng)目生產(chǎn)的富余氣體對(duì)外零售的企業(yè),一類為專門從事瓶裝、液態(tài)氣零售業(yè)務(wù)的企業(yè)。由于戰(zhàn)略定位不同,經(jīng)營(yíng)現(xiàn)場(chǎng)制氣項(xiàng)目的企業(yè)目前只是將瓶裝氣和液態(tài)氣部分作為主營(yíng)業(yè)務(wù)的補(bǔ)充,不會(huì)將較多資源投入到零售氣營(yíng)銷隊(duì)伍的發(fā)展和物流配送體系的建設(shè)上,其市場(chǎng)開拓能力與運(yùn)輸保障能力均較為有限,且產(chǎn)品往往只有空分氣體,品種相對(duì)單一,無法滿足客戶對(duì)多品種氣體的需求。部分專業(yè)從事零售氣業(yè)務(wù)的氣體企業(yè)擁有豐富的產(chǎn)品線,可滿足客戶一站式的氣體需求,產(chǎn)量穩(wěn)定,具有較強(qiáng)的產(chǎn)品優(yōu)勢(shì),還可通過強(qiáng)大的物流配送體系滿足客戶的個(gè)性化需求。通過長(zhǎng)期經(jīng)營(yíng),專業(yè)從事零售氣業(yè)務(wù)的供應(yīng)商與客戶構(gòu)建了長(zhǎng)期的互利合作關(guān)系,鋪設(shè)了全天候的銷售服務(wù)網(wǎng)絡(luò),在零售氣市場(chǎng)上的優(yōu)勢(shì)不斷得到強(qiáng)化,一旦在區(qū)域內(nèi)確立競(jìng)爭(zhēng)優(yōu)勢(shì),優(yōu)勢(shì)供應(yīng)商會(huì)對(duì)潛在競(jìng)爭(zhēng)對(duì)手形成較高的競(jìng)爭(zhēng)門檻,先發(fā)優(yōu)勢(shì)較為明顯。

2、國(guó)內(nèi)工業(yè)氣體行業(yè)的主要企業(yè)

(1)零售氣市場(chǎng)主要企業(yè)

目前我國(guó)的零售氣市場(chǎng)由內(nèi)資企業(yè)主導(dǎo),在地域上呈現(xiàn)較為分散的市場(chǎng)競(jìng)爭(zhēng)格局,主要區(qū)域均呈現(xiàn)少數(shù)主導(dǎo)供應(yīng)商與大量中小經(jīng)銷商共存的局面(見表4)。

(2)現(xiàn)場(chǎng)制氣市場(chǎng)主要企業(yè)

現(xiàn)場(chǎng)制氣業(yè)務(wù)有著較高的進(jìn)入壁壘,對(duì)于參與者的資金實(shí)力、運(yùn)營(yíng)經(jīng)驗(yàn)和品牌認(rèn)知度要求較高,在大型和高端現(xiàn)場(chǎng)制氣項(xiàng)目市場(chǎng)呈現(xiàn)寡頭壟斷的競(jìng)爭(zhēng)格局,中小型制氣項(xiàng)目(20,000Nm3/h以下)的市場(chǎng)集中度相對(duì)較低,也是新進(jìn)入公司主要的目標(biāo)市場(chǎng)。目前,現(xiàn)場(chǎng)制氣市場(chǎng)主要企業(yè)及其基本情況如表5。

<注:本文未完待續(xù),更多精彩見下期-->

網(wǎng)友評(píng)論

條評(píng)論

最新評(píng)論