概述

【壓縮機網】2019上半年國內宏觀經濟數據

2019年上半年國內生產總值450933億元,同比增長6.3%。一季度同比增長6.4%,二季度增長6.2%。

上半年,全國規模以上工業增加值同比增長6.0%,增速比一季度回落0.5個百分點。分三大門類看,采礦業增加值同比增長3.5%,制造業增長6.4%,電力、熱力、燃氣及水生產和供應業增長7.3%。工業戰略性新興產業增加值同比增長7.7%,快于規模以上工業1.7個百分點。

2019年1~6月份,全國固定資產投資(不含農戶)299100億元,同比增長5.8%。工業投資同比增長3.3%;其中,采礦業投資增長22.3%,增速回落3.8個百分點;制造業投資增長3%,增速提高0.3個百分點;電力、熱力、燃氣及水生產和供應業投資下降0.5%,1~5月份為增長0.8%。第三產業中,基礎設施投資(不含電力、熱力、燃氣及水生產和供應業)同比增長4.1%。

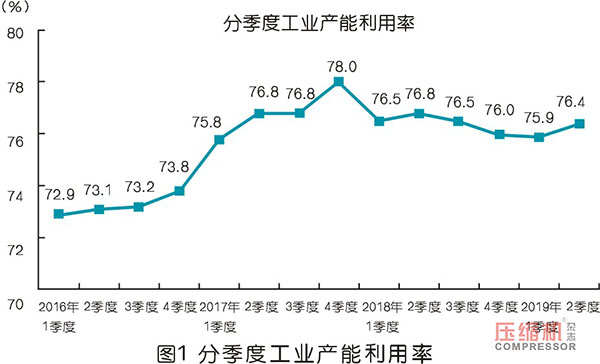

上半年累計,全國工業產能利用率為76.2%,比上年同期下降0.5個百分點;制造業產能利用率為76.9%,比上年同期下降0.3個百分點。

煤炭開采和洗選業產能利用率為70.7%,食品制造業為73.2%,紡織業為78.6%,化學原料和化學制品制造業為74.9%,非金屬礦物制品業為70.8%,黑色金屬冶煉和壓延加工業為80.9%,有色金屬冶煉和壓延加工業為80.5%,通用設備制造業為78.3%,專用設備制造業為78.6%,汽車制造業為76.2%,電氣機械和器材制造業為79.3%,計算機、通信和其他電子設備制造業為79.9%。

2019年上半年壓縮機行業運行數據

上半年,壓縮機行業受各方面因素交織影響,7.5~75kW(含75kW)的小機銷量下滑10%左右,90kW~300kW的大機銷量維持穩定,略有上漲,部分企業增長5%以上。

小機下滑主要由于中小企業遭遇生產瓶頸壓力,如下游市場需求不足,環保壓力較大等,也不排除和貿易戰有關系,尤其是對外出口占比較大的一些行業受影響更為嚴重,如紡織、玩具、塑料制品等。大機的穩步增長,主要是由于礦業、石油開采、金屬冶煉等市場支撐,節能置換意向明顯。

因為小機器占據市場份額數量較大,它的波動必然會影響到整個行業的銷售臺數,所以2019年上半年,壓縮機整體銷量下降5%~7%。

2019年上半年,市場不利因素較多,如中美貿易戰加征關稅逐步升級、環保督查企業“一刀切”式停產歇業、生產安全整治等,對壓縮機主要應用經濟領域產生了較大影響。

當前投資水平還比較低,包括制造業投資、基礎設施投資等。隨著政策落實落地,進一步深化改革,優化營商環境,進一步激發市場主體的活力,預計下半年會有更好的表現,壓縮機銷售將會回暖,數據優于上半年。

注:以上數據僅供參考。

壓縮機應用細分領域數據分析

壓縮機應用細分領域數據分析

鋼鐵行業

據國家統計局數據顯示,1~6月份全國生鐵、粗鋼和鋼材產量分別為40421萬噸、49217萬噸、58690萬噸,同比分別增長7.9%、9.9%、11.4%。值得注意的是,鋼鐵行業成本大幅上升,企業效益明顯下降。今年前5個月,中鋼協會員鋼鐵企業實現利潤總額同比下降18.15%。

受環保和盈利下降等因素的影響,未來一段時期,國內鋼鐵生產增速將逐步回落,下游用鋼需求的增速可能逐步減弱趨穩。預計下半年國產礦呈增加趨勢,鋼企生產增速將逐步回落,下半年鐵礦石可能供大于求。

壓縮機企業需關注:

據“十三五”規劃,鋼鐵行業去產能任務已于去年底完成,因此,鋼鐵行業2019全年對于壓縮機的需求仍呈增長趨勢。但是鑒于下游用鋼需求增速趨穩,壓縮機在鋼鐵行業的增長會放緩。不過,由于鋼鐵企業成本大幅攀升,對占鋼鐵行業用電超30%的壓縮機進行節能改造和舊機置換,將會成為新的市場需求點。

化工行業

2019年1~6月份化學原料和化學制品制造業增長4.8%。主要產品中,乙烯產量1015萬噸,同比增長9.8%;燒堿產量1745萬噸,增長0.2%;硫酸產量4226萬噸,增長3.6%。1~5月份,純堿產量1107萬噸,增長4.7%;化肥產量2420萬噸,增長2.4%;農藥產量87萬噸,增長0.2%;橡膠輪胎外胎產量33377萬條,下降2.4%;電石產量1079萬噸,增長0.2%。

壓縮機企業需關注:

2019年上半年,從行業增加值、產量等方面看,石化工業處于穩中有升的態勢。但是,需要注意的是,3月份發生的“響水化工廠爆炸事故”導致江浙、山東等化工大省集體整頓轄區化工園區,大量不達標的中小型化工園區、企業關閉、遷移,數量上萬家。雖然我國化工整體產能足夠,從長遠來看,化工園的停工不會對行業造成過大沖擊。但是,今年上半年乃至全年,對化工壓縮機及儀表儀器等空氣壓縮機的新增需求會大幅減少,原有的售后服務市場也將隨著化工園區的關閉而消失,這對部分重點布局化工園區的壓縮機經銷代理是一次重大打擊。

基建房地產

2019年1~5月,廣義基建累計投資 5.7萬億,同增2.6%;狹義基建累計投資4.8萬億,同增 4.0%。2019年1~6月份,全國房地產開發投資61609億元,同比增長10.9%。

上半年基礎設施建設投資數據低于預期,單5月數據在去年低基數的背景下,出現同比增速放緩現象,意味著地方政府投資意愿不足,基建投資形勢嚴峻。這也從另一方面說明近期《關于做好地方政府專項債券發行及項目配套融資工作的通知》出臺的必要性。相較而言,基建投資增速邊際向上有較大可能,且不排除在經濟下行壓力較大情況下,“逆周期”調節力度或將增強。

壓縮機企業需關注:

正如我們在年初的預計,在“十三五”規劃基本全面落地,壓縮機在基建行業的高增長已基本結束,2019上半年也未有高的市場貢獻率。不過,總體來說,由于基建行業是一個年總投資近20萬億的巨大體量的市場,高能效壓縮機產品依然有非常不錯的新增及置換市場空間。今年下半年在基建回暖的形勢下,預計壓縮機在基建行業的表現將比上半年喜人。

醫藥行業

截止2019年5月底,我國醫藥行業規模以上企業數量達到7300家,其中虧損企業數量1347家,虧損面18.5%,環比下降1個百分點。

2019年1~6月,醫藥制造業工業增加值增長6.6%。前5個月,我國醫藥行業營業收入達到10012.1 億元,同比增長9.5%,行業實現利潤總額達到1278.9 億元,同比增長10.9%。初步估計,2019年醫藥行業利潤總額將達到3233億元左右,同比增長約6%。

壓縮機企業需關注:

壓縮機在醫藥行業的應用十分廣泛,今年上半年,化學藥品增長不佳,但中成藥成績喜人。隨著中國老齡人口的不斷增加,健康中國戰略的不斷推進和醫療體制的逐步改革,醫藥行業未來將是非常有前景的市場之一,也是壓縮機企業需要長期關注的重點行業之一。另外,國家對藥品安全的要求提升,相應的也對生產所需的無油空氣壓縮機的品質和性能有了更高要求。

食品制造業

2019年1~6月,全國規模以上食品企業工業增加值保持穩定增長,其中農副食品加工業累計同比增長4.7%,食品制造業累計同比增長5.5%,酒、飲料和精制茶制造業累計同比增長6.4%。

前5個月,在全國范圍商品零售類值中,糧油、食品、飲料、煙酒類商品零售類值累計達到8165.1億元,同比增長9.5%。其中,糧油、食品類商品零售類值5764.1億元,同比增長10.5%;飲料類商品零售類值804.1億元,同比增長10.1%;煙酒類商品零售類值1596.9億元,同比增長5.6%。

壓縮機企業需關注:

由于食品行業的分類很多,因此壓縮機在食品行業的應用非常廣泛多樣,且糧油、食品等屬于無價格彈性商品,其需求不受市場行情的影響,因而壓縮機在食品飲料行業的市場一直處于穩步小幅上升趨勢。不過,近年來,受環保節能與食品安全督查影響,干式無油機、水潤滑無油機以及節能機型在該行業的漲幅高于普通機型。

水泥行業

2019年1~6月,全國累計生產水泥104469萬噸,同比增長6.8 %。從大范圍看,1~5月全國共8省市產量絕對量同比出現下滑;23省市水泥產量同比上升,其中山西漲幅最大,為47.78%。從水泥價格,需求力度、庫存水平以及企業發貨量來看,今年大概率淡季不淡,維持全年需求端增長8%左右。

近日,中國建筑材料聯合會發布《2019年水泥行業大氣污染防治攻堅戰實施方案》,明確提出:2019年實現水泥行業壓減熟料產能(淘汰落后產能)7000萬噸,使全國平均產能利用率達到70%以上;2019年,前十家企業(集團)熟料產能集中度力爭達到60%以上。

2019年以來,錯峰生產、環保限產等措施繼續使供給端收縮,有利于水泥價格繼續維持高位。此外,地產投資和基建投資均有所回暖,帶動水泥行業下游需求強勁,水泥行業高景氣周期持續。

壓縮機企業需關注:

從以上統計數據和市場信息可以看出,一方面水泥行業對大排量、低壓力的中型空氣壓縮機需求量由于下游市場需求旺盛,而產生較大需求;另一方面,全國水泥產能集中度和生產時間集中度不斷提升,小、散、亂、差以及污染大的企業被不斷淘汰,對壓縮機產品能效、可靠性提出了更高要求。綜合來看,優秀的壓縮機產品與供應商在水泥行業將占有更廣闊的市場,客戶數量更少但每家客戶的體量更大,要求更高,低端壓縮機面臨越來越高的入市門檻。

紡織行業

2019年1~6月份,紡織業工業增加值增長1.9%;化學纖維產量2804萬噸,增長12%;布產量228億米,下降0.1%。1~5月規模以上紡織業實現利潤增長3.2%。

受國際貿易形勢影響,最近兩個月以來,國內外棉價大幅下跌,市場觀望情緒濃重,紗線市場庫存不斷增加,下游市場成交清淡。一些紡織企業反饋,目前成品庫存已經增加至3個月的銷售量,工廠停工、放假現象較多。

壓縮機企業需關注:

今年以來壓縮機在紡織行業的銷量大幅下降可從兩方面理解:一方面,隨著中美貿易戰摩擦不斷,紡織產業向東南亞轉移;另一方面,隨著供給側改革的推進和環保壓力增加,企業加速對生產設備的升級改造,環保投入增多,一些中小企業被迫選擇“離場”,壓縮機市場需求減少。與此同時,紡織企業設備耗電量大,用工成本較高,環保改善成本持續增加,宏觀層面雖提出各種減費降稅的措施,但是普遍成效不明顯,唯有精細化的發展才能支撐紡織行業的可持續性發展,而這也正是節能型壓縮機,包括節能技改、“水改氣”等的市場機遇。隨著大阪G20會議上中美元首會晤、重啟經貿談判,美國暫停繼續加征關稅等好消息傳來,紡織行情有所好轉,企業投資意愿增強,為壓縮機帶來一線新希望。

電力行業

上半年全國發電量33673億千瓦時,同比增長3.3%,增速較一季度放緩0.9個百分點,火電、水電、核電、風電、太陽能發電同比分別增長0.2%、11.8%、23.1%、6.6%和11.2%。其中,火電發電量為24487億千瓦時。分地區看,全國28個省(區、市)用電量正增長,其中3個省(區)實現10%以上兩位數增長。6月份,全社會用電量同比增長5.5%,增速比上月提高3.2個百分點。

壓縮機企業需關注:

壓縮機在電力行業的應用主要在于火電,應用環節多且用氣量大。而我國電力主要由火電構成,因此,在2019年上半年火電發電量增長微弱的情況下,壓縮機在電力行業的整體增長有限。同時,受環保影響,在國家層面限制發展火電的長期政策下,壓縮機在火電領域難有大的突破,但在水電、核電等方面的表現值得期待。

天然氣行業

2019年1~6月份,天然氣產量864億立方米,同比增長10.3%,增速比一季度加快0.9個百分點;前5個月進口量545億立方米,同比增長11.7%,增速同比下降2.4個百分點;表觀消費量1259億立方米,同比增長12.3%。天然氣消費量增速12.3%,增速同比下降3.9個百分點。國內上游開采增速提升11.3%。

壓縮機企業需關注:

根據“十三五”規劃,2020年天然氣產量將達2070億方(常規天然氣1670,頁巖氣300,煤層氣100),2018~2020平均年增長率為13%。目前來看,國內開采增速低于預期,而對外依存度較高。為實現能源安全,隨著對外依賴度的快速提升,加大上游開采力度成為行業發展必然趨勢。

因此,不管常規天然氣和非常規天然氣短期內產量、消費量增減情況如何,長期來看,壓縮機在天然氣領域依然有較大市場空間。各天然氣壓縮機及空氣動力壓縮機廠商唯一需要思考的是,如何從外資品牌手中奪取更多的市場份額。

汽車行業

2019年1~6月,汽車產銷分別完成1213.2萬輛和1232.3萬輛,同比分別下降13.7%和12.4%。乘用車累計產銷分別完成997.8萬輛和1012.7萬輛,同比分別下降15.8%和14%。新能源汽車產銷分別完成61.4萬輛和61.7萬輛,同比分別增長48.5%和49.6%。1~5月,汽車工業重點企業(集團)累計實現主營業務收入15737.9億元,同比下降9.6%;累計實現利稅總額1905.8億元,同比下降27.8%。

壓縮機企業需關注:

我國作為汽車大國,年產銷量名列世界前茅,是壓縮機非常重要的市場之一。然而,隨著市場保有量的逐步提升,以及大中城市交通擁堵限制,汽車產銷量從去年開始出現下滑,今年上半年依然處于下滑狀態,因此壓縮機在汽車制造市場的新增需求受到限制。但是,隨著汽車制造越來越多的采用自動化、智能化,需要大量的壓縮空氣來驅動機器人,這又將成為一個新的需求增長點。

另外,雖然目前新能源汽車的絕對數量不大,但現在正值技術攻關期,誰能率先商業量產新能源汽車用空壓機,誰就能取得先發優勢。行內數家布局新能源汽車產業的壓縮機企業,目前已取得了一定技術進展,但是離成熟量產還有不小的距離。

礦業

2019年前5月,采礦業主營業務收入17939.2億元,同比增長6.1%。其中,煤炭開采和洗選實現主營業務收入9518.4億元,同比增長4.4%;石油和天然氣開采業為3348.8億元,同比增長6.2%;黑色金屬礦采選業為1352.7億元,同比增長11.1%;有色金屬礦采選業為1311.3億元,同比下降0.6%;非金屬采選業為1296.9億元,同比增長6%;其它采礦業為11.2億元,同比增長12%。6月工業增加值,黑色金屬冶煉和壓延加工業增長13.7%,有色金屬冶煉和壓延加工業增長12.9%。十種有色金屬產量490萬噸,增長5.7%

其中,煤炭開采和洗選業實現利潤總額1110.6億元,同比下降9.4%;石油和天然氣開采業實現利潤總額841.4億元,同比增長24%;黑色金屬礦采選業實現利潤總額81.6億元,同比增長229%;有色金屬礦采選業實現利潤總額127.2億元,同比下降26.3%。

壓縮機企業需關注:

從營收和利潤額來看,今年上半年采礦業整體處于增長態勢,尤其是黑色金屬礦采選、石油和天然氣開采處于歷史較好水平,這也帶來大排量壓縮機的需求上漲。與此同時,我們應看到,不管是煤炭還是采礦業,營業成本壓力依然很大。尤其是煤炭開采和洗選,利潤總額在下降,營業成本反上升,且幅度不小。這說明,采礦業市場盡管對壓縮機的需求一直有,但對產品能效的要求將會越來越高,這既是機遇又是挑戰。

電子通信

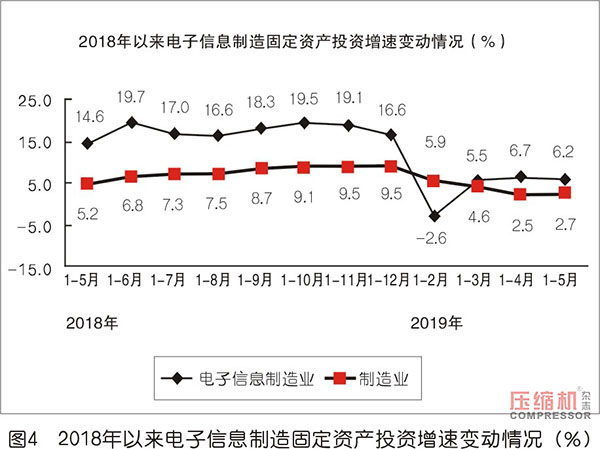

2019年1~6月,計算機、通信和其它電子設備制造業工業增加值為9.6%。前5個月規模以上電子信息制造業營業收入同比增長6.4%,利潤總額同比下降13.0%,營業收入利潤率為3.21%,營業成本同比增長6.5%。電子信息制造業固定資產投資同比增長6.2%,增速同比回落8.4個百分點,比上月回落0.5個百分點。

通信設備制造業營業收入同比增長8.8%,利潤同比下降11.4%。電子元件及電子專用材料制造業營業收入同比增長1.0%,利潤同比下降11.2%。電子器件制造業營業收入同比增長11.5%,利潤同比下降13.0%。計算機制造業營業收入同比增長5.1%,利潤同比下降8.4%。

壓縮機企業需關注:

由于電子行業屬于精密制造行業,需要無塵、干燥、清潔的壓縮空氣作為動力源來輔助生產及吹掃,因此在電子制造行業,以無油、微油潤滑壓縮機為主。

通過統計數據可以看出,電子制造行業整體營收在上升,但是利潤同比下滑超10%。因此,今年以來,壓縮機在電子制造行業難有大的作為,唯一的好消息是,電子信息制造業固定資產投資有個位數增長。

紙業

2019年1~5月,規模以上造紙和紙制品企業營業收入5410.1億元,同比下降1.2%,營業成本增長4722.8億元,同比增長0.2%,利潤總額221.5億元,同比下降30.3%。

隨著國家對環境治理的不斷深入,造紙企業成為重點關注對象,重污染的小型紙廠被迫退出市場。與此同時,受原料供給受限,企業生產成本增長,同時下游需求不振等因素影響,不少造紙企業出現虧損。雖然,不少造紙企業因環保而破產,但是造紙企業集中度提升,大型造紙企業主營業務營收增長。

壓縮機企業需關注:

當前國內造紙行業大規模固定資產投資不具備可持續性,新增產能由于沒有廢紙進口額度支持,成本上存量產能劣勢明顯,此外環保政策持續趨嚴,新增產能的成本大幅提升,新增產能盈利能力下降等對行業也有較大影響。因此,壓縮機在紙業與玻璃行業的情況類似,2019年上半年對壓縮機的新增及中低端市場售后服務需求大幅減少,主要市場需求向行業大客戶集中,這對壓縮機的能效、性能及售后服務能力提出更高要求。

玻璃行業

2019年1~6月,平板玻璃產量46217萬重量箱,增長6.8%。中國建筑玻璃與工業玻璃協會制定的《2019年平板玻璃行業大氣污染防治攻堅戰實施方案》提出,2019年底完成能耗和排放標準的提升計劃,在產生產線達標比例100%,排放量進一步降低5個百分點。2019年4月~11月,組織行業企業開展能效領跑、清潔生產、排污許可證、綠色工廠建設、二代浮法示范線建設等,提高發展水平。

按照玻璃產業規劃目標,需至少壓減平板玻璃過剩產能30%即3.5億重量箱,其中長期處于停產狀態或環保不達標、產品質量達不到標準的生產線是重點。控制重復建設的新增產能,產能增速不超過6%,產能利用率回升至75%。

壓縮機企業需關注:

我們可以從內外兩個維度去觀察玻璃行業:

內因方面,玻璃行業2019年整體將處于淘汰、壓減落后產能的進程中,新增投資必然大幅縮。因此,2019年上半年,壓縮機在玻璃行業的新增需求幾乎可以忽略,不但如此,至少還要壓減30%的平板玻璃產能,這也極大的壓縮了在役壓縮機設備的售后市場空間。有利的一方面是,4月~11月是玻璃行業能效提升期,這將產生壓縮機節能置換市場空間。由于時間周期較短,這將利好已在玻璃行業建立有效銷售渠道和樣板客戶的供應商。

外因方面,玻璃行業與房地產發展關系密切,在我國房地產整體降溫的情況下,玻璃行業增長減慢是大勢所趨。

橡膠和塑料行業

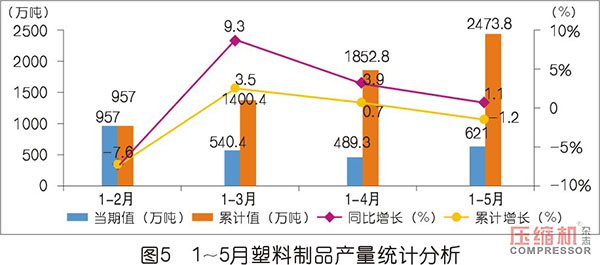

2019年1~6月橡膠和塑料制品工業增加值同比增加4.7%。前5個月,我國塑料制品總產量為2886.5萬噸,同比下降1.2%。圖5是我國2019年1~5月塑料制品產量統計分析。

壓縮機企業需關注:

從塑料制品企業的主營收入來看,2018年行業依然處于增長態勢,但利潤總額卻同比下降。這說明,塑料制品的市場需求是有的,但是運營成本過高。2019年,壓縮機在塑料行業依然有機會,但各家企業需要在節能置換、高能效產品和節能改造服務等方面下功夫,幫助客戶降低營業成本壓力。畢竟,雙贏才能走得更遠。

船舶行業

2019年1~6月,鐵路、船舶、航空航天和其它運輸設備制造業工業增加值增長10.6%;全國造船完工量1966萬載重噸,同比增長4.2%;新承接船舶訂單量1206萬載重噸,同比下降46.9%,其中海船為393萬修正總噸。截至6月底,手持船舶訂單量8172萬載重噸,同比下降10.3%。今年上半年,我國造船完工量、新接訂單量、手持訂單量以載重噸計分別占世界市場份額的37.7%、51.8%和42.9%,繼續保持國際領先。

2019年上半年,造船完工量前10家企業集中度為69%,比2018年底微降0.8個百分點;新承接訂單量前10家企業集中度為80.8%,比2018年底提高4個百分點;手持訂單量前10家企業集中度為65%,比2018年底提高1.1個百分點。

壓縮機企業需關注:

該行業企業盡管完工量增長明顯,但那是基于之前的訂單,新接訂單更能說明未來的趨勢。對于身量龐大的海運船只來說,生產準備周期較長,一般在訂單承接10個月之后才可開始開工,也就是說,當年生產的是上一年乃至上上一年的訂單。因此,目前,造船業對壓縮機的需求,很可能只是消化以前的老訂單,而未來對壓縮機的需求,可以參考新船訂單趨勢。壓縮機在船舶業的寒冬預計仍將持續,而且還會伴隨著市場門檻的提高而不斷升級。

總結

2019年已經過半,很多壓縮機從業者感覺上半年生意難做,市場慘淡。的確,占壓縮機主要應用領域類別的機械加工、輕工產品等受到經濟大環境制約,與往年相比有較大幅度的下降。但與此同時,我們也應看到,部分應用市場和部分壓縮機企業的銷售未受到太大影響,甚至在逆勢上漲。因此,下半年我們有必要著力進行以下工作:

首先,振作精神,樹立信心,提升企業士氣。萬不可因為預判下半年經濟形勢依然艱難而喪失斗志。

其次,向行業先進學習,尋找不足,查漏補缺。主要是向處于同一梯次,但今年上半年市場表現優于同行平均水平的壓縮機企業學習。橫向對比更能看出差距,看看到底是戰術失誤,還是戰略誤判。

再次,找準癥結,全力突破。目前,壓縮機行業幾乎所有的生產商,都不只是單一產品線,均涵蓋了大機、小機、高中低壓,還有的企業涉及無油機、移動機以及更多專用壓縮機。所以,當某幾個領域確實因大環境影響而缺乏市場時,在其它行情尚可的市場應投入更大的精力,下更大的功夫,就不難實現突破。

請謹記,在行業形勢不佳時,更應苦煉內功提升企業核心競爭力,而非輕易的采取諸如價格戰、減配、虛假能效宣傳等不良競爭手段。

在此,《壓縮機》雜志祝愿行內各家企業都能尋找到適合自己的方向,全力向前進發,在2019年下半年一路披荊斬棘,高歌奮進!

來源:本站原創

【壓縮機網】2019上半年國內宏觀經濟數據

2019年上半年國內生產總值450933億元,同比增長6.3%。一季度同比增長6.4%,二季度增長6.2%。

上半年,全國規模以上工業增加值同比增長6.0%,增速比一季度回落0.5個百分點。分三大門類看,采礦業增加值同比增長3.5%,制造業增長6.4%,電力、熱力、燃氣及水生產和供應業增長7.3%。工業戰略性新興產業增加值同比增長7.7%,快于規模以上工業1.7個百分點。

2019年1~6月份,全國固定資產投資(不含農戶)299100億元,同比增長5.8%。工業投資同比增長3.3%;其中,采礦業投資增長22.3%,增速回落3.8個百分點;制造業投資增長3%,增速提高0.3個百分點;電力、熱力、燃氣及水生產和供應業投資下降0.5%,1~5月份為增長0.8%。第三產業中,基礎設施投資(不含電力、熱力、燃氣及水生產和供應業)同比增長4.1%。

上半年累計,全國工業產能利用率為76.2%,比上年同期下降0.5個百分點;制造業產能利用率為76.9%,比上年同期下降0.3個百分點。

煤炭開采和洗選業產能利用率為70.7%,食品制造業為73.2%,紡織業為78.6%,化學原料和化學制品制造業為74.9%,非金屬礦物制品業為70.8%,黑色金屬冶煉和壓延加工業為80.9%,有色金屬冶煉和壓延加工業為80.5%,通用設備制造業為78.3%,專用設備制造業為78.6%,汽車制造業為76.2%,電氣機械和器材制造業為79.3%,計算機、通信和其他電子設備制造業為79.9%。

2019年上半年壓縮機行業運行數據

上半年,壓縮機行業受各方面因素交織影響,7.5~75kW(含75kW)的小機銷量下滑10%左右,90kW~300kW的大機銷量維持穩定,略有上漲,部分企業增長5%以上。

小機下滑主要由于中小企業遭遇生產瓶頸壓力,如下游市場需求不足,環保壓力較大等,也不排除和貿易戰有關系,尤其是對外出口占比較大的一些行業受影響更為嚴重,如紡織、玩具、塑料制品等。大機的穩步增長,主要是由于礦業、石油開采、金屬冶煉等市場支撐,節能置換意向明顯。

因為小機器占據市場份額數量較大,它的波動必然會影響到整個行業的銷售臺數,所以2019年上半年,壓縮機整體銷量下降5%~7%。

2019年上半年,市場不利因素較多,如中美貿易戰加征關稅逐步升級、環保督查企業“一刀切”式停產歇業、生產安全整治等,對壓縮機主要應用經濟領域產生了較大影響。

當前投資水平還比較低,包括制造業投資、基礎設施投資等。隨著政策落實落地,進一步深化改革,優化營商環境,進一步激發市場主體的活力,預計下半年會有更好的表現,壓縮機銷售將會回暖,數據優于上半年。

注:以上數據僅供參考。

壓縮機應用細分領域數據分析

鋼鐵行業

鋼鐵行業

據國家統計局數據顯示,1~6月份全國生鐵、粗鋼和鋼材產量分別為40421萬噸、49217萬噸、58690萬噸,同比分別增長7.9%、9.9%、11.4%。值得注意的是,鋼鐵行業成本大幅上升,企業效益明顯下降。今年前5個月,中鋼協會員鋼鐵企業實現利潤總額同比下降18.15%。

受環保和盈利下降等因素的影響,未來一段時期,國內鋼鐵生產增速將逐步回落,下游用鋼需求的增速可能逐步減弱趨穩。預計下半年國產礦呈增加趨勢,鋼企生產增速將逐步回落,下半年鐵礦石可能供大于求。

壓縮機企業需關注:

據“十三五”規劃,鋼鐵行業去產能任務已于去年底完成,因此,鋼鐵行業2019全年對于壓縮機的需求仍呈增長趨勢。但是鑒于下游用鋼需求增速趨穩,壓縮機在鋼鐵行業的增長會放緩。不過,由于鋼鐵企業成本大幅攀升,對占鋼鐵行業用電超30%的壓縮機進行節能改造和舊機置換,將會成為新的市場需求點。

化工行業

2019年1~6月份化學原料和化學制品制造業增長4.8%。主要產品中,乙烯產量1015萬噸,同比增長9.8%;燒堿產量1745萬噸,增長0.2%;硫酸產量4226萬噸,增長3.6%。1~5月份,純堿產量1107萬噸,增長4.7%;化肥產量2420萬噸,增長2.4%;農藥產量87萬噸,增長0.2%;橡膠輪胎外胎產量33377萬條,下降2.4%;電石產量1079萬噸,增長0.2%。

壓縮機企業需關注:

2019年上半年,從行業增加值、產量等方面看,石化工業處于穩中有升的態勢。但是,需要注意的是,3月份發生的“響水化工廠爆炸事故”導致江浙、山東等化工大省集體整頓轄區化工園區,大量不達標的中小型化工園區、企業關閉、遷移,數量上萬家。雖然我國化工整體產能足夠,從長遠來看,化工園的停工不會對行業造成過大沖擊。但是,今年上半年乃至全年,對化工壓縮機及儀表儀器等空氣壓縮機的新增需求會大幅減少,原有的售后服務市場也將隨著化工園區的關閉而消失,這對部分重點布局化工園區的壓縮機經銷代理是一次重大打擊。

基建房地產

2019年1~5月,廣義基建累計投資 5.7萬億,同增2.6%;狹義基建累計投資4.8萬億,同增 4.0%。2019年1~6月份,全國房地產開發投資61609億元,同比增長10.9%。

上半年基礎設施建設投資數據低于預期,單5月數據在去年低基數的背景下,出現同比增速放緩現象,意味著地方政府投資意愿不足,基建投資形勢嚴峻。這也從另一方面說明近期《關于做好地方政府專項債券發行及項目配套融資工作的通知》出臺的必要性。相較而言,基建投資增速邊際向上有較大可能,且不排除在經濟下行壓力較大情況下,“逆周期”調節力度或將增強。

壓縮機企業需關注:

正如我們在年初的預計,在“十三五”規劃基本全面落地,壓縮機在基建行業的高增長已基本結束,2019上半年也未有高的市場貢獻率。不過,總體來說,由于基建行業是一個年總投資近20萬億的巨大體量的市場,高能效壓縮機產品依然有非常不錯的新增及置換市場空間。今年下半年在基建回暖的形勢下,預計壓縮機在基建行業的表現將比上半年喜人。

醫藥行業

截止2019年5月底,我國醫藥行業規模以上企業數量達到7300家,其中虧損企業數量1347家,虧損面18.5%,環比下降1個百分點。

2019年1~6月,醫藥制造業工業增加值增長6.6%。前5個月,我國醫藥行業營業收入達到10012.1 億元,同比增長9.5%,行業實現利潤總額達到1278.9 億元,同比增長10.9%。初步估計,2019年醫藥行業利潤總額將達到3233億元左右,同比增長約6%。

壓縮機企業需關注:

壓縮機在醫藥行業的應用十分廣泛,今年上半年,化學藥品增長不佳,但中成藥成績喜人。隨著中國老齡人口的不斷增加,健康中國戰略的不斷推進和醫療體制的逐步改革,醫藥行業未來將是非常有前景的市場之一,也是壓縮機企業需要長期關注的重點行業之一。另外,國家對藥品安全的要求提升,相應的也對生產所需的無油空氣壓縮機的品質和性能有了更高要求。

食品制造業

2019年1~6月,全國規模以上食品企業工業增加值保持穩定增長,其中農副食品加工業累計同比增長4.7%,食品制造業累計同比增長5.5%,酒、飲料和精制茶制造業累計同比增長6.4%。

前5個月,在全國范圍商品零售類值中,糧油、食品、飲料、煙酒類商品零售類值累計達到8165.1億元,同比增長9.5%。其中,糧油、食品類商品零售類值5764.1億元,同比增長10.5%;飲料類商品零售類值804.1億元,同比增長10.1%;煙酒類商品零售類值1596.9億元,同比增長5.6%。

壓縮機企業需關注:

由于食品行業的分類很多,因此壓縮機在食品行業的應用非常廣泛多樣,且糧油、食品等屬于無價格彈性商品,其需求不受市場行情的影響,因而壓縮機在食品飲料行業的市場一直處于穩步小幅上升趨勢。不過,近年來,受環保節能與食品安全督查影響,干式無油機、水潤滑無油機以及節能機型在該行業的漲幅高于普通機型。

水泥行業

2019年1~6月,全國累計生產水泥104469萬噸,同比增長6.8 %。從大范圍看,1~5月全國共8省市產量絕對量同比出現下滑;23省市水泥產量同比上升,其中山西漲幅最大,為47.78%。從水泥價格,需求力度、庫存水平以及企業發貨量來看,今年大概率淡季不淡,維持全年需求端增長8%左右。

近日,中國建筑材料聯合會發布《2019年水泥行業大氣污染防治攻堅戰實施方案》,明確提出:2019年實現水泥行業壓減熟料產能(淘汰落后產能)7000萬噸,使全國平均產能利用率達到70%以上;2019年,前十家企業(集團)熟料產能集中度力爭達到60%以上。

2019年以來,錯峰生產、環保限產等措施繼續使供給端收縮,有利于水泥價格繼續維持高位。此外,地產投資和基建投資均有所回暖,帶動水泥行業下游需求強勁,水泥行業高景氣周期持續。

壓縮機企業需關注:

從以上統計數據和市場信息可以看出,一方面水泥行業對大排量、低壓力的中型空氣壓縮機需求量由于下游市場需求旺盛,而產生較大需求;另一方面,全國水泥產能集中度和生產時間集中度不斷提升,小、散、亂、差以及污染大的企業被不斷淘汰,對壓縮機產品能效、可靠性提出了更高要求。綜合來看,優秀的壓縮機產品與供應商在水泥行業將占有更廣闊的市場,客戶數量更少但每家客戶的體量更大,要求更高,低端壓縮機面臨越來越高的入市門檻。

紡織行業

2019年1~6月份,紡織業工業增加值增長1.9%;化學纖維產量2804萬噸,增長12%;布產量228億米,下降0.1%。1~5月規模以上紡織業實現利潤增長3.2%。

受國際貿易形勢影響,最近兩個月以來,國內外棉價大幅下跌,市場觀望情緒濃重,紗線市場庫存不斷增加,下游市場成交清淡。一些紡織企業反饋,目前成品庫存已經增加至3個月的銷售量,工廠停工、放假現象較多。

壓縮機企業需關注:

今年以來壓縮機在紡織行業的銷量大幅下降可從兩方面理解:一方面,隨著中美貿易戰摩擦不斷,紡織產業向東南亞轉移;另一方面,隨著供給側改革的推進和環保壓力增加,企業加速對生產設備的升級改造,環保投入增多,一些中小企業被迫選擇“離場”,壓縮機市場需求減少。與此同時,紡織企業設備耗電量大,用工成本較高,環保改善成本持續增加,宏觀層面雖提出各種減費降稅的措施,但是普遍成效不明顯,唯有精細化的發展才能支撐紡織行業的可持續性發展,而這也正是節能型壓縮機,包括節能技改、“水改氣”等的市場機遇。隨著大阪G20會議上中美元首會晤、重啟經貿談判,美國暫停繼續加征關稅等好消息傳來,紡織行情有所好轉,企業投資意愿增強,為壓縮機帶來一線新希望。

電力行業

上半年全國發電量33673億千瓦時,同比增長3.3%,增速較一季度放緩0.9個百分點,火電、水電、核電、風電、太陽能發電同比分別增長0.2%、11.8%、23.1%、6.6%和11.2%。其中,火電發電量為24487億千瓦時。分地區看,全國28個省(區、市)用電量正增長,其中3個省(區)實現10%以上兩位數增長。6月份,全社會用電量同比增長5.5%,增速比上月提高3.2個百分點。

壓縮機企業需關注:

壓縮機在電力行業的應用主要在于火電,應用環節多且用氣量大。而我國電力主要由火電構成,因此,在2019年上半年火電發電量增長微弱的情況下,壓縮機在電力行業的整體增長有限。同時,受環保影響,在國家層面限制發展火電的長期政策下,壓縮機在火電領域難有大的突破,但在水電、核電等方面的表現值得期待。

天然氣行業

2019年1~6月份,天然氣產量864億立方米,同比增長10.3%,增速比一季度加快0.9個百分點;前5個月進口量545億立方米,同比增長11.7%,增速同比下降2.4個百分點;表觀消費量1259億立方米,同比增長12.3%。天然氣消費量增速12.3%,增速同比下降3.9個百分點。國內上游開采增速提升11.3%。

壓縮機企業需關注:

根據“十三五”規劃,2020年天然氣產量將達2070億方(常規天然氣1670,頁巖氣300,煤層氣100),2018~2020平均年增長率為13%。目前來看,國內開采增速低于預期,而對外依存度較高。為實現能源安全,隨著對外依賴度的快速提升,加大上游開采力度成為行業發展必然趨勢。

因此,不管常規天然氣和非常規天然氣短期內產量、消費量增減情況如何,長期來看,壓縮機在天然氣領域依然有較大市場空間。各天然氣壓縮機及空氣動力壓縮機廠商唯一需要思考的是,如何從外資品牌手中奪取更多的市場份額。

汽車行業

2019年1~6月,汽車產銷分別完成1213.2萬輛和1232.3萬輛,同比分別下降13.7%和12.4%。乘用車累計產銷分別完成997.8萬輛和1012.7萬輛,同比分別下降15.8%和14%。新能源汽車產銷分別完成61.4萬輛和61.7萬輛,同比分別增長48.5%和49.6%。1~5月,汽車工業重點企業(集團)累計實現主營業務收入15737.9億元,同比下降9.6%;累計實現利稅總額1905.8億元,同比下降27.8%。

壓縮機企業需關注:

我國作為汽車大國,年產銷量名列世界前茅,是壓縮機非常重要的市場之一。然而,隨著市場保有量的逐步提升,以及大中城市交通擁堵限制,汽車產銷量從去年開始出現下滑,今年上半年依然處于下滑狀態,因此壓縮機在汽車制造市場的新增需求受到限制。但是,隨著汽車制造越來越多的采用自動化、智能化,需要大量的壓縮空氣來驅動機器人,這又將成為一個新的需求增長點。

另外,雖然目前新能源汽車的絕對數量不大,但現在正值技術攻關期,誰能率先商業量產新能源汽車用空壓機,誰就能取得先發優勢。行內數家布局新能源汽車產業的壓縮機企業,目前已取得了一定技術進展,但是離成熟量產還有不小的距離。

礦業

2019年前5月,采礦業主營業務收入17939.2億元,同比增長6.1%。其中,煤炭開采和洗選實現主營業務收入9518.4億元,同比增長4.4%;石油和天然氣開采業為3348.8億元,同比增長6.2%;黑色金屬礦采選業為1352.7億元,同比增長11.1%;有色金屬礦采選業為1311.3億元,同比下降0.6%;非金屬采選業為1296.9億元,同比增長6%;其它采礦業為11.2億元,同比增長12%。6月工業增加值,黑色金屬冶煉和壓延加工業增長13.7%,有色金屬冶煉和壓延加工業增長12.9%。十種有色金屬產量490萬噸,增長5.7%

其中,煤炭開采和洗選業實現利潤總額1110.6億元,同比下降9.4%;石油和天然氣開采業實現利潤總額841.4億元,同比增長24%;黑色金屬礦采選業實現利潤總額81.6億元,同比增長229%;有色金屬礦采選業實現利潤總額127.2億元,同比下降26.3%。

壓縮機企業需關注:

從營收和利潤額來看,今年上半年采礦業整體處于增長態勢,尤其是黑色金屬礦采選、石油和天然氣開采處于歷史較好水平,這也帶來大排量壓縮機的需求上漲。與此同時,我們應看到,不管是煤炭還是采礦業,營業成本壓力依然很大。尤其是煤炭開采和洗選,利潤總額在下降,營業成本反上升,且幅度不小。這說明,采礦業市場盡管對壓縮機的需求一直有,但對產品能效的要求將會越來越高,這既是機遇又是挑戰。

電子通信

2019年1~6月,計算機、通信和其它電子設備制造業工業增加值為9.6%。前5個月規模以上電子信息制造業營業收入同比增長6.4%,利潤總額同比下降13.0%,營業收入利潤率為3.21%,營業成本同比增長6.5%。電子信息制造業固定資產投資同比增長6.2%,增速同比回落8.4個百分點,比上月回落0.5個百分點。

通信設備制造業營業收入同比增長8.8%,利潤同比下降11.4%。電子元件及電子專用材料制造業營業收入同比增長1.0%,利潤同比下降11.2%。電子器件制造業營業收入同比增長11.5%,利潤同比下降13.0%。計算機制造業營業收入同比增長5.1%,利潤同比下降8.4%。

壓縮機企業需關注:

由于電子行業屬于精密制造行業,需要無塵、干燥、清潔的壓縮空氣作為動力源來輔助生產及吹掃,因此在電子制造行業,以無油、微油潤滑壓縮機為主。

通過統計數據可以看出,電子制造行業整體營收在上升,但是利潤同比下滑超10%。因此,今年以來,壓縮機在電子制造行業難有大的作為,唯一的好消息是,電子信息制造業固定資產投資有個位數增長。

紙業

2019年1~5月,規模以上造紙和紙制品企業營業收入5410.1億元,同比下降1.2%,營業成本增長4722.8億元,同比增長0.2%,利潤總額221.5億元,同比下降30.3%。

隨著國家對環境治理的不斷深入,造紙企業成為重點關注對象,重污染的小型紙廠被迫退出市場。與此同時,受原料供給受限,企業生產成本增長,同時下游需求不振等因素影響,不少造紙企業出現虧損。雖然,不少造紙企業因環保而破產,但是造紙企業集中度提升,大型造紙企業主營業務營收增長。

壓縮機企業需關注:

當前國內造紙行業大規模固定資產投資不具備可持續性,新增產能由于沒有廢紙進口額度支持,成本上存量產能劣勢明顯,此外環保政策持續趨嚴,新增產能的成本大幅提升,新增產能盈利能力下降等對行業也有較大影響。因此,壓縮機在紙業與玻璃行業的情況類似,2019年上半年對壓縮機的新增及中低端市場售后服務需求大幅減少,主要市場需求向行業大客戶集中,這對壓縮機的能效、性能及售后服務能力提出更高要求。

玻璃行業

2019年1~6月,平板玻璃產量46217萬重量箱,增長6.8%。中國建筑玻璃與工業玻璃協會制定的《2019年平板玻璃行業大氣污染防治攻堅戰實施方案》提出,2019年底完成能耗和排放標準的提升計劃,在產生產線達標比例100%,排放量進一步降低5個百分點。2019年4月~11月,組織行業企業開展能效領跑、清潔生產、排污許可證、綠色工廠建設、二代浮法示范線建設等,提高發展水平。

按照玻璃產業規劃目標,需至少壓減平板玻璃過剩產能30%即3.5億重量箱,其中長期處于停產狀態或環保不達標、產品質量達不到標準的生產線是重點。控制重復建設的新增產能,產能增速不超過6%,產能利用率回升至75%。

壓縮機企業需關注:

我們可以從內外兩個維度去觀察玻璃行業:

內因方面,玻璃行業2019年整體將處于淘汰、壓減落后產能的進程中,新增投資必然大幅縮。因此,2019年上半年,壓縮機在玻璃行業的新增需求幾乎可以忽略,不但如此,至少還要壓減30%的平板玻璃產能,這也極大的壓縮了在役壓縮機設備的售后市場空間。有利的一方面是,4月~11月是玻璃行業能效提升期,這將產生壓縮機節能置換市場空間。由于時間周期較短,這將利好已在玻璃行業建立有效銷售渠道和樣板客戶的供應商。

外因方面,玻璃行業與房地產發展關系密切,在我國房地產整體降溫的情況下,玻璃行業增長減慢是大勢所趨。

橡膠和塑料行業

2019年1~6月橡膠和塑料制品工業增加值同比增加4.7%。前5個月,我國塑料制品總產量為2886.5萬噸,同比下降1.2%。圖5是我國2019年1~5月塑料制品產量統計分析。

壓縮機企業需關注:

從塑料制品企業的主營收入來看,2018年行業依然處于增長態勢,但利潤總額卻同比下降。這說明,塑料制品的市場需求是有的,但是運營成本過高。2019年,壓縮機在塑料行業依然有機會,但各家企業需要在節能置換、高能效產品和節能改造服務等方面下功夫,幫助客戶降低營業成本壓力。畢竟,雙贏才能走得更遠。

船舶行業

2019年1~6月,鐵路、船舶、航空航天和其它運輸設備制造業工業增加值增長10.6%;全國造船完工量1966萬載重噸,同比增長4.2%;新承接船舶訂單量1206萬載重噸,同比下降46.9%,其中海船為393萬修正總噸。截至6月底,手持船舶訂單量8172萬載重噸,同比下降10.3%。今年上半年,我國造船完工量、新接訂單量、手持訂單量以載重噸計分別占世界市場份額的37.7%、51.8%和42.9%,繼續保持國際領先。

2019年上半年,造船完工量前10家企業集中度為69%,比2018年底微降0.8個百分點;新承接訂單量前10家企業集中度為80.8%,比2018年底提高4個百分點;手持訂單量前10家企業集中度為65%,比2018年底提高1.1個百分點。

壓縮機企業需關注:

該行業企業盡管完工量增長明顯,但那是基于之前的訂單,新接訂單更能說明未來的趨勢。對于身量龐大的海運船只來說,生產準備周期較長,一般在訂單承接10個月之后才可開始開工,也就是說,當年生產的是上一年乃至上上一年的訂單。因此,目前,造船業對壓縮機的需求,很可能只是消化以前的老訂單,而未來對壓縮機的需求,可以參考新船訂單趨勢。壓縮機在船舶業的寒冬預計仍將持續,而且還會伴隨著市場門檻的提高而不斷升級。

總結

2019年已經過半,很多壓縮機從業者感覺上半年生意難做,市場慘淡。的確,占壓縮機主要應用領域類別的機械加工、輕工產品等受到經濟大環境制約,與往年相比有較大幅度的下降。但與此同時,我們也應看到,部分應用市場和部分壓縮機企業的銷售未受到太大影響,甚至在逆勢上漲。因此,下半年我們有必要著力進行以下工作:

首先,振作精神,樹立信心,提升企業士氣。萬不可因為預判下半年經濟形勢依然艱難而喪失斗志。

其次,向行業先進學習,尋找不足,查漏補缺。主要是向處于同一梯次,但今年上半年市場表現優于同行平均水平的壓縮機企業學習。橫向對比更能看出差距,看看到底是戰術失誤,還是戰略誤判。

再次,找準癥結,全力突破。目前,壓縮機行業幾乎所有的生產商,都不只是單一產品線,均涵蓋了大機、小機、高中低壓,還有的企業涉及無油機、移動機以及更多專用壓縮機。所以,當某幾個領域確實因大環境影響而缺乏市場時,在其它行情尚可的市場應投入更大的精力,下更大的功夫,就不難實現突破。

請謹記,在行業形勢不佳時,更應苦煉內功提升企業核心競爭力,而非輕易的采取諸如價格戰、減配、虛假能效宣傳等不良競爭手段。

在此,《壓縮機》雜志祝愿行內各家企業都能尋找到適合自己的方向,全力向前進發,在2019年下半年一路披荊斬棘,高歌奮進!

來源:本站原創

網友評論

條評論

最新評論